2022年房地产行业现状及未来发展趋势(绝对干货)

日期:2024-08-12 02:37:40 / 人气:

一、房地产行业现状

观点一:行业规模筑顶,利润持续下行

观点二:22年行业或将延续萧条态势

观点三:本轮行业下行本质是房企遭遇流动性危机

从行业现状看:

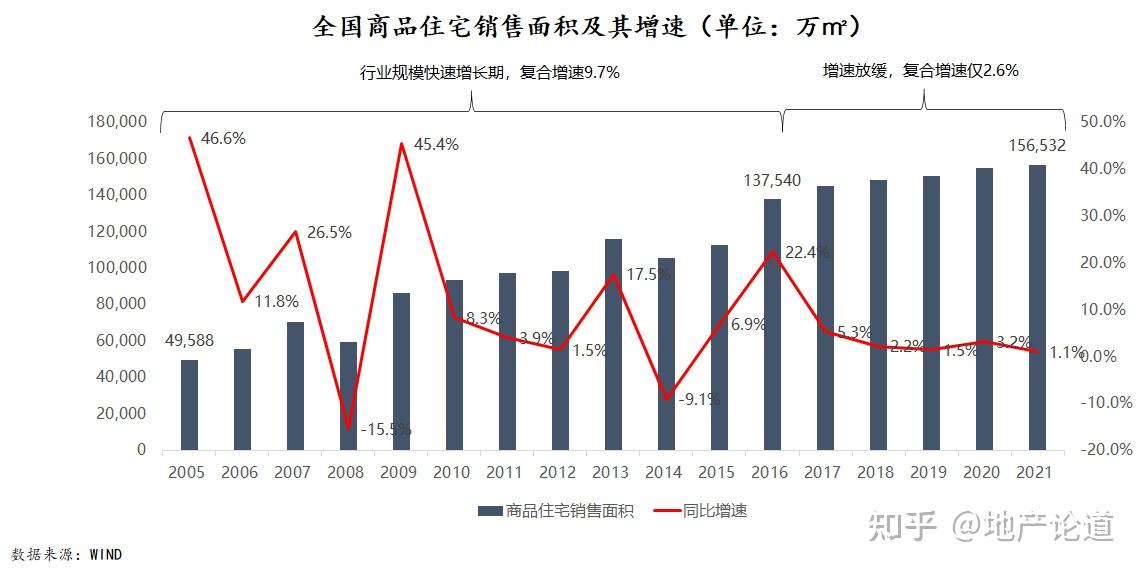

1.行业规模筑顶,增速放缓,近五年复合增速仅2.6%,22年大概率负增长

行业规模方面,我们先来看看下面这张图,全国商品住宅销售面积及其增速,从2005年开始,除了个别特殊年份外,整体来说行业规模增速在逐步放缓,同比增速同40%多降到现在2-3%左右。其中,我们可以看到,16年是一个比较重要的分水岭,16年之前行业符合增速9.7%,16之后降到2.6%,主要是因为15年全国开启降库存模式,尤其是棚改货币化安置极大的刺激了房地产市场规模上涨,正常来讲在15年之前规模增速基本在8-10%上下,因为15年的刺激,16年一下子增速达22%。

连续五年增速放缓,行业规模已经见顶了,后续大概率是要从高位掉下来。行业规模的下行,意味着蛋糕将越来越小了。

2.收益持续下滑,21年行业震荡后预估利润率下滑到4%以下

以上市房企为例看行业整体利润增速,行业整体利润是成下行趋势的,其实从14年以后理论上就爱国内行业利润增速就已经开始放缓了,但是15年这轮去库存采用棚改货币化,国家放水厉害,本次去库存是涨价去库存。大家知道去库存分涨价去库存和跌价去库存,涨价去库存直接带来了行业规模暴增的同时房价还大幅涨幅,行业的利润就大幅上升,所以原本可以通过正常市场消化的房价快速上涨被人为中断了,行业利润重新上升,但16年之后又开会下滑,20年因疫情行业利润负增长,21年数据还没出来,21年的利润也会是负增长。

右侧这张图,表示的是行业ROE水平和销售净利率,从11之后行业利润率持续下滑,从15%掉到现在的9.6%,因为数据有滞后性叠加上市公司报表处理问题,实际的利润率要远低于9.6%,21年我们判断房企销售净利率不到4%,进一步下滑。

总的来讲,房地产行业利润在逐步下行的。

3.2021年下半年全国销售市场进入衰退期,22年仍延续萧条

2007-2014: 07年美国次贷危机后我国经济低迷,08年4万亿刺激计划,09-10年走出一波大行情;11-14两波小行情;

2014-2021:15-19年涨价去库存,一二三线城市房价轮番上涨,涨幅均翻倍,20年疫情后再刺激,房价进一步上涨;

2021.07-?:“两集中”供地、房企“三道红线”、银行“两道红线”等调控政策不断加码,销售市场进入衰退期。

4.2021年下半年全国销售市场进入衰退期,22年仍延续萧条

房企销售趋势:TOP30房企1-2月累计销售额同比下滑40%,多数房企下滑幅度40-50%之间;2022年2月环比下滑18%,政策托市效果不佳。

市场集中度:市场集中度进一步提升,TOP10房企销售额3991亿元,占百强房企销售总额的38.7%,集中度较2021年提升4.7%。

5.行业现状:万科喊话“房地产行业进入黑铁时代!” 悲观情绪浓厚!

从行业萧条原因看:

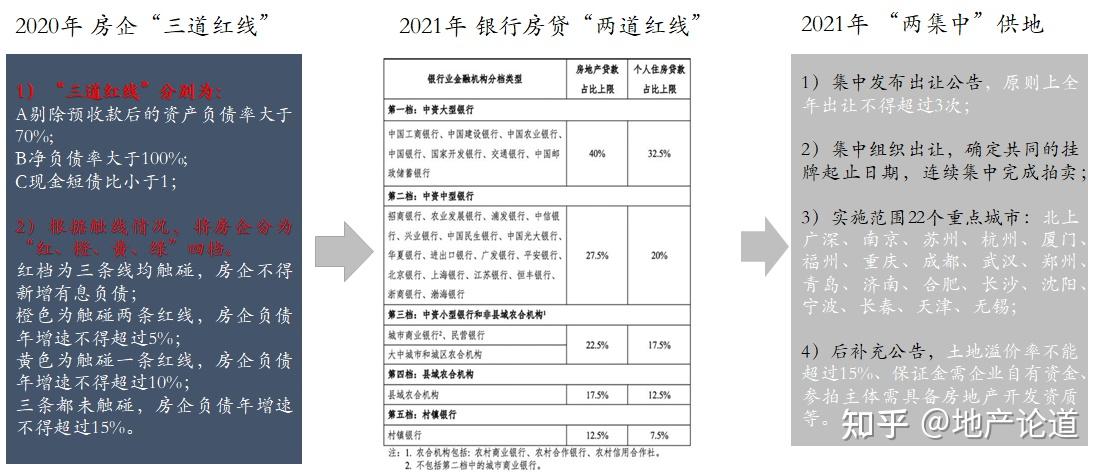

1.行业调控从供需两端层层加码,土地市场和销售市场断崖式下滑

三道红线影响:断了房企借新债还旧债的路,房企债务压力陡升,导致房企暴雷的重要原因;2.中小规模房企再难有弯道超车机会,行业集中度会越来越高。

银行两道红线影响:旨在降低地产行业对金融资源占用,供需两端均遭遇资金收紧。2.开发贷总量控制,影响项目投资,间接导致房企前端投资拿地放缓;3.按揭贷款放缓,直接影响购房需求

2021两集中影响:“地多钱少”导致各城市土地市场冷热不均,资金优选核心城市拿地;2多数城市土地流拍,地方财政吃紧,被动下调地价,间接影响市场预期。

2.房企自身的杠杆率过高,债务期限逼近,为促进销售回款而被动降价,加速房价下跌

房企2022年1季度到期债务约2000亿元,全年7900亿元,债务压力大。

3.房企暴雷不断,购房客户担心交付问题,市场信心不足,造成恶性循环

2021年底,中央政治局会议、中央经济工作会议轮番定调:保交楼是底线

1)加强各城市资金监管;

2)支持优质企业收并购。

从调控内在逻辑看:

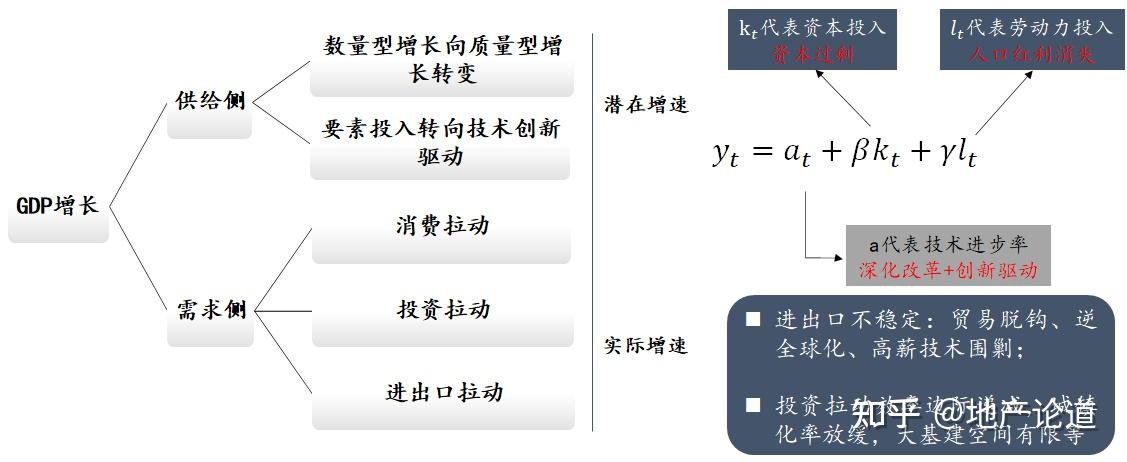

1.经济由高速发展转向高质量发展,动能转换要求资本和人才向创新领域引导

2.经济由高速发展转向高质量发展,动能转换要求资本和人才向创新领域引导

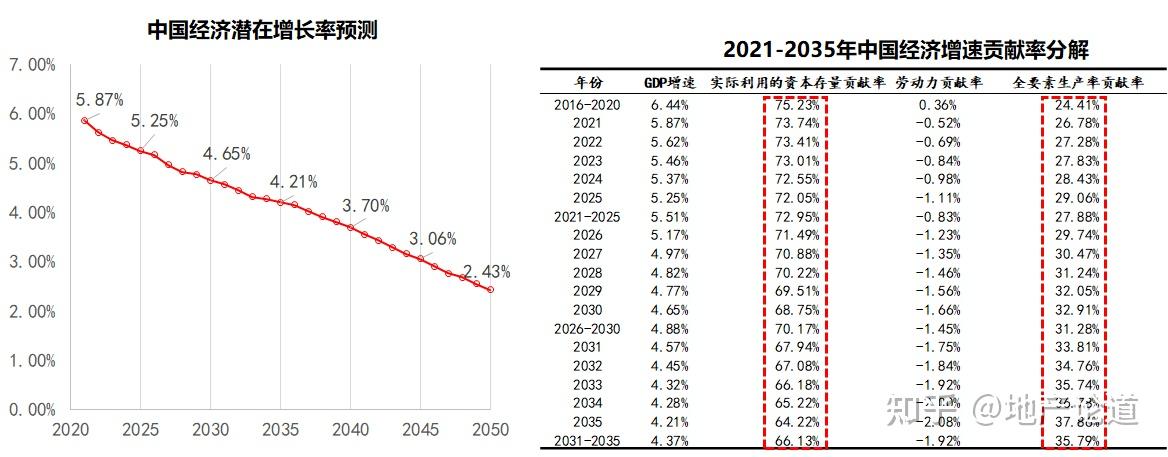

2025年前后,中国潜在GDP增速将下滑到5-5.5%,技术创新是推动经济增长的根本动力。

3.地产行业金融资源占用超三成,不利于产业结构调整

20年和21年,疫情过后,国家为了保障供应链安全,保制造业和小微企业,这两年给这些类型的企业很多金融贷款方面的倾斜政策,利率基本在3%左右。可是这些企业拿着贷款都投资房地产了。我们观察到的一个现象是什么呢?这两年长三角和珠三角的城市房价涨的特别猛,北方和西部的很多城市产业都是国企的城市,拿不到低息贷款,房价涨的少,还有降价的,就是很多房贷资金违规流入地产导致。

4.房价涨幅长期高于居民收入增速,高住房支出抑制居民其他消费

2015年以后房价快速攀升,房价增速持续多年高于居民收入增长;

2009年以后,房价经过多轮周期上涨,社零消费总额增速确不断下滑,高住房支出挤压居民其他消费。08年是分水岭,08年以后房价不断上涨,社会消费品零售总额增速逐年下滑,呈现负相关性。我们这几年一直常听到的消费降级,就是这来的,剔除购房支出以后,可支配收入越来越少。5

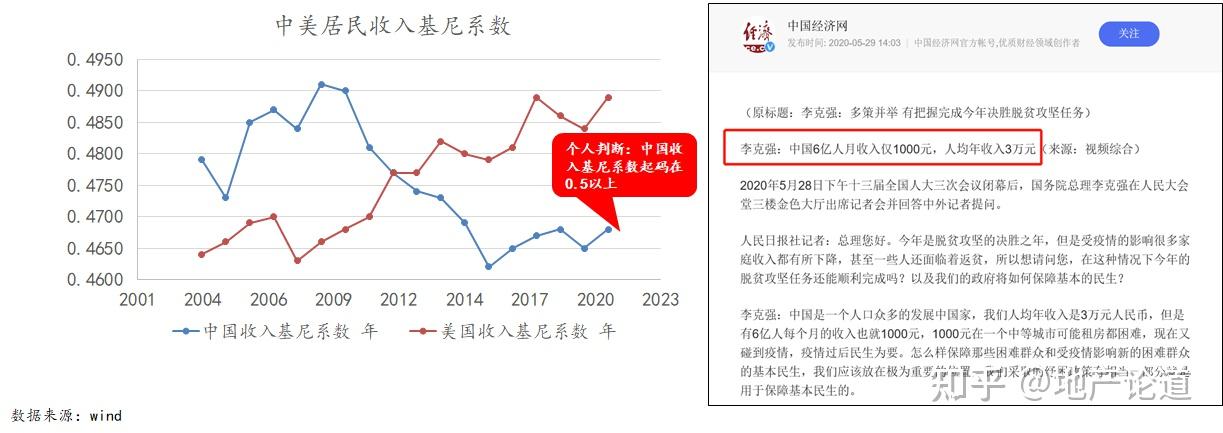

5.房价过快上涨是加剧我国贫富分化的重要原因

西南财大发布的《中国家庭收入不平等报告》中,收入基尼系数:2011年0.61,2015年0.62,2017年0.59;

北大发布《中国民生发展报告2014》中,资产基尼系数:1995年0.45,2002年0.55,2012年0.73;

美国基尼系数:2016年收入基尼系数0.45、资产基尼系数0.84;美国的储蓄率18.7%(中国储蓄率44.5%) ;

基尼系数:0.3以下表示比较平均;0.3-0.4表示相对合理;0.4-0.5表示收入差距较大;0.5以上表示收入差距悬殊。

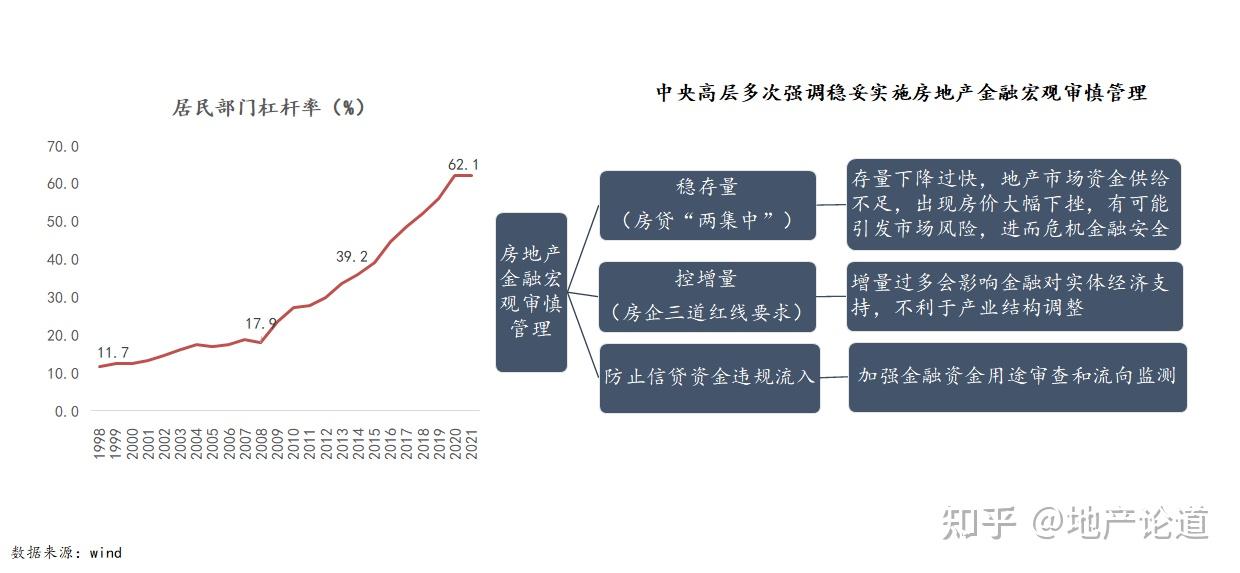

6.居民部杠杆快速攀升至62%,房地产泡沫化严重,容易引发系统性金融风险

简单的说,15年以后的去库存、去杠杆任务都加到老百姓身上了

二、地产行业未来趋势

观点一:房价从普涨到分化

观点二:房企经营逻辑发生根本变革

1.坚持“房住不炒”、维持房价平稳的调控基调不会变

“稳地价、稳房价、稳预期”,稳妥实施房地产长效机制(试点房产税);价格将在箱体内运动;不存在房价快速、大幅上涨的政策基础。

2.地产去金融化,行业规模将从高位下滑,行业将持续出清,市场集中度将逐步加大

城镇化人口增量放缓,城镇化率5-10年后将达70-75%;人口红利消失,预计2025-2030年期间,我国绝对人口数量由正转负;

问题房企暴雷,行业并购重组增多,小房企将逐步退出地产业;央行、银保监会鼓励银行稳妥有序开展房地产项目并购贷款业务。

预测的前提是地产去金融化,行业回归居住属性,从国外发达国家的一些经验看,如果不考虑金融属性,行业规模和人口无明确相关性。我们这行业,从08以后就人不断预测行业规模,每一个人预测对的,核心原因就是08年以后,我国地产金融属性依然很强,炒房的人很多,需求端的规模很难准确预测,跟人口没关系。

a.行业规模在中长期仍将维持在高位,但规模增速会有所放缓,甚至下滑。影响行业规模发展的两大因素,一个是城镇化,一个是人口红利。其中,城镇化的增速在放缓,从17年之后绝对城镇人口增量在逐步减少,人口绝对数将在2025年前后到来。

b.随着行业去金融化,很多中小房企、问题房企将不得不面临出清、退出行业的风险。

c.受制于负债规模增速限制,对中小房企弯道超车越来越难,反倒是利好大房企,行业集中度将越来越高。

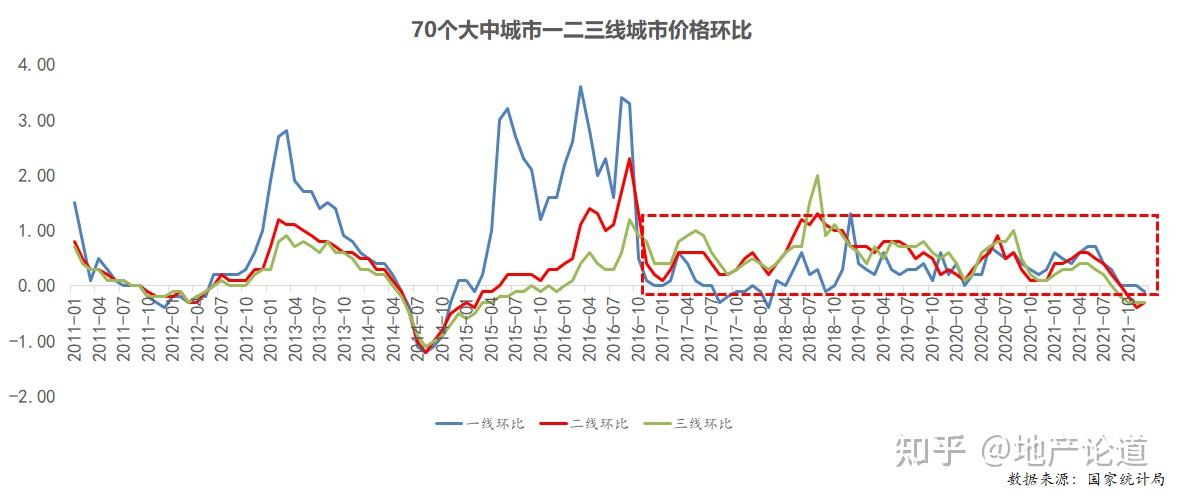

3.房价从普涨到分化,一线及核心二线“硬顶+软底”,弱二线+三四线“硬顶+无底”

从我们监测的数据和实际感知看,房地产价格普涨期结束,未来各城市房价及同一城市不同板块的房价都将持续分化。

其中,一线城市和核心的二线城市房价将呈现出“硬顶+软底”状态,这些城市基本面好,有比较强的产业基础和人口流入,购房需要大,中长期房价会持续上涨,但是政府担心这些城市房价涨幅过快,通常限价政策严格,有个比较硬的顶部在控制,不会出现短期内大幅上涨的局面,当短期内行业出现调整的时候,这些城市的房价比较坚挺,大幅度下降的可能性比较低。

弱二线城市和三四线城市,通常产业不强,很多城市都出现了人口外流,支撑房价上涨的基础不牢固,通常在上涨的时候,涨幅乏力,但是下跌时候确跌幅很大,谁也不知道价格调整幅度有多大。甚至有不少城市的房价呈现出脉冲式形态,急涨急跌,大涨大跌。

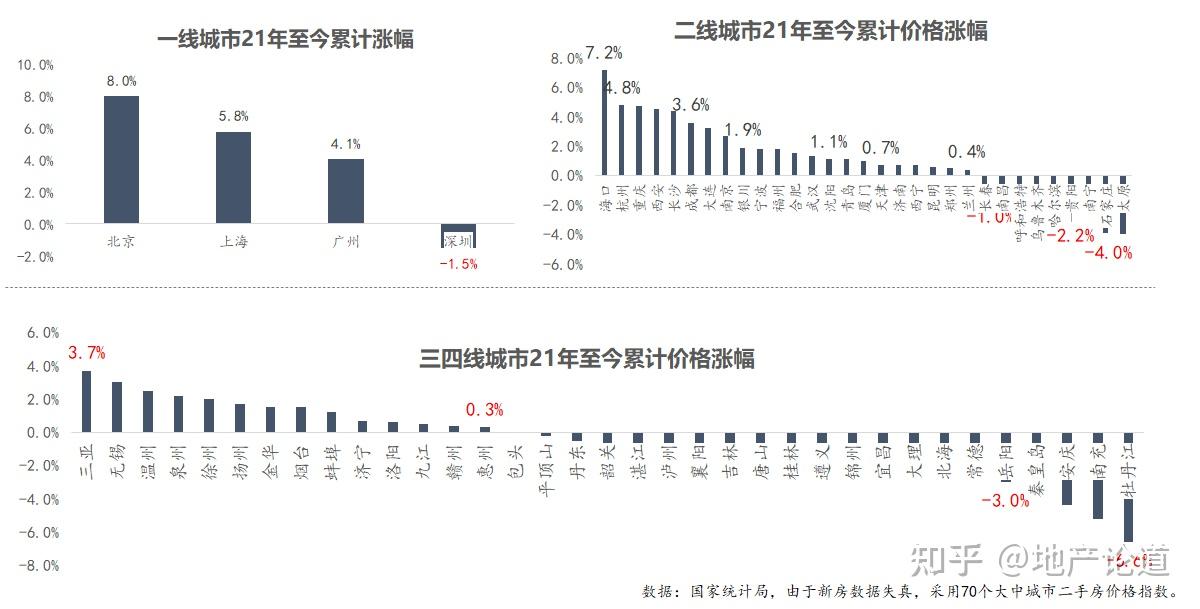

我们看看下面的图表,一线城市去年深圳的二手房价格下跌了1.5%,因为深圳搞二手房指导价,相当于变相提高首付比例且价格不公开,改变了客户预期,实际跌幅估计在10-15%;但是北京、上海、广州的二手房房价呈现上涨状态。二线城市里基本面好、供求关系好的杭州、长沙、西安等城市的房价均出现不同程度上涨,但是像弱二线的太原、石家庄、哈尔滨等北方城市缺持续下跌,实际跌幅估计在15%以上。三四线城市整体跌的城市多,涨的城市好,而且涨幅也不大,但跌幅确很大,最大涨幅3.7%,最大跌幅6.6%。

前一段时间有人问我买房的事,我说一线和核心二线,市场跌了不少的就可以入手了,政策底和资金底已经到了,再跌也跌不到哪去;想北方哈尔滨、沈阳的一些亲戚问我能不能买房?我说你们还得等一等,不知道底在哪,现在都没有企稳迹象。

4.经营底层逻辑转变,从土地红利、金融红利向管理红利转变

全文总结:

一、行业现状

?地产行业规模筑顶、利润下行,今明两年仍是房企经营困难期;当前地产行业政策救市力度不足,市场尚未出现预期反转。

?房地产长期看产业(人口),中期看供应(土地),短期看政策(行业+金融);本轮调控主要是金融端信用收紧,房企遭遇流动性危机;行业政策及金融端信用不放松,行业难有大幅反转。

?地产行业过度繁荣就打压,萧条再救市:经济转型要求减少对地产行业投资路径依赖与经济持续下行需要地产行业托底的矛盾;金融安全要求降低地产行业资源占用与缺少高收益资产信贷投放的矛盾;房价增长过快与居民收入增速慢的矛盾;

二、发展趋势

?行业去金融化、回归居住属性的背景下,城市基本面是决定房价的核心变量,城市分化的现实决定城市间房价分化是常态;

?黑铁时代依然可以有黄金公司,敢于在投资、产品、成本、工程等前中后段经营管理做出自我革新的企业将会越来越好。

全文完

都看到这里了,不点赞关注嘛?