国家金融监管总局表示将进一步优化首付比例、贷款利率等个人住房贷款政策,哪些信息值得关注?

日期:2024-05-13 09:41:02 / 人气:

国家金融监督管理总局副局长肖远企表示,将继续做好个人住房贷款金融服务。支持各地城市政府和住建部门因城施策,进一步优化首付比例、贷款利率等个人住房贷款政策,指导、督促银行更好服务广大人民群众刚性和改善性住房的融资需求。

国家金融监管总局:将进一步优化首付比例、贷款利率等个人住房贷款政策首先建议看原文,这里面既有涉及内的,也有涉及外部的,其中比较重要的一个就是放松外资持股比例,外商投资准入的负面清单,关于金融业相关限制性措施已经完全清理,外资可以完全持有银行保险金融机构的股权,这个事情也抄了很久了,放松金融的管制可不容易,这可是我国最赚钱的垄断行业了,看世界500强的盈利能力排名就能看到,放松外资限制,能带来促进市场化的改变还是带来金融体系内在不稳定性,金融这东西往往都是一把双刃剑,也对落后金融监管带来了更严格的考验。

再回到该问题讨论的重点,反而没什么新东西,原因是从2020年房地产热度转向以后,刺激房地产市场唯一还有点作用的就是鼓励加杠杆,读者可以随便翻一下各地的刺激政策,宏观政策无非是降息降准降首付比例,地方无非就是降低准入门槛,放松多套房的认定,一切以加杠杆为目的。

为什么会出现这种情况,现在的房子价格超出普通人家庭积累和收入能力,比如房价100万,你只有15万,首付比例30%,这就是刚性的,即便你东拼西凑(隐形杠杆),能达到20万首付款,那么还是差10万,过去有胆子大的用一些消费贷经营贷等来凑,比如2019年印象极深的就是网约车司机给我上课怎么从信用卡来回套现投资房子。当然也不是所有人都这么胆大的,结果就是,房价不跌的请款下,即便这些人有购房意愿,也无法成为有效的需求。

那把首付比例调低呢?比如下调到20%,这时你会发现,原本不降价的时候上不了车的人,现在就可以上车了,是不是很神奇,这就是现代金融的魅力,可以把未来的钱拿到现在来花,首付比例越低,门槛越低。重要的还不止是首套房,还有多套房,去年开始,各地就不断修正多套房的认定标准和首付比例,以前得60%,现在只要40%,以前认房认贷,现在都可以放松,是不是都是加杠杆的行为啊。

金融这么好,为什么不干脆0首付呢?这就涉及到一个资不抵债的问题,尤其是房地产还处于下行周期,杠杆可以让你上车,但也能让你破产,假设30%首付,房价跌20%,算上利息和税费等等中间成本,这套房的净资产基本就是0,假设20%首付呢?跌20%就绝对是负资产,如果跌的更多,则创造大量的资不抵债和不良资产,08年的美国,上世纪90年代的日本,最后一批接盘者基本都是这个下场。

如果不跌是不是就没风险了?也不是,收入比例越低,月供越高,资产和收入是弹性的,但债务是刚性的,现在高杠杆群体都有一个普遍的现象,就是抗风险能力极差,些许的扰动都可能从伪中产阶层滑落,比如疾病失业降薪等等,统计上,杠杆应用越多,抗风险能力越弱,大规模的违约风险概率更高,所谓的系统性金融风险其实就是一步步试验居民杠杆极限的结果。

当然政策从供给端来缓解房地产市场下行也很难说有问题,站位不同罢了,怕也很难让他们接受房价降到居民收入可承担的范围,但需求端你得为自己的决策负责,加杠杆一定要谨慎,在自己抗风险能力内举债,你给市场兜底,可没人给你兜底。

一些人还没有搞清楚当前房地产存在的问题。

就像是一些网友说的:”我缺的是首付吗?我缺的是稳定还贷的能力!“

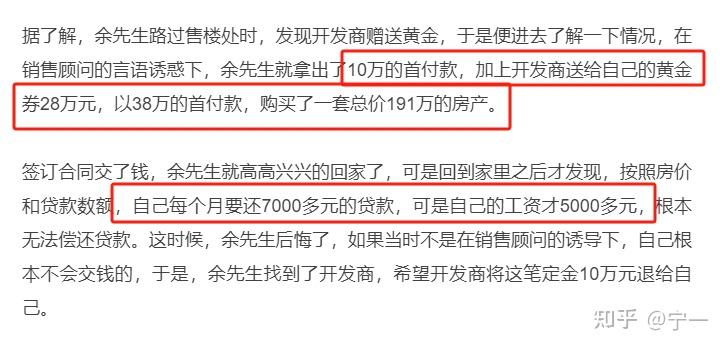

刚好一个月前,杭州一名男子花10万首付买了一套190万的房子,买了就后悔了。

对于当前房地产市场而言,首付三成是一个比较合理的比例。能有效的防范房价下跌带来的金融风险。

不过,进一步优化首付比例,主要针对的应该是像北京上海这些一线城市,限购还是存在,不同区域的首套房和二套房首付不一样,且高于30%。

以北京为例,二套房则按城六区和非城六区划分,首付比例分别为50%和40%。

而其它城市,首付基本在三成或者两成。

但在去杠杆的大背景下,两成首付真的不是一个明智的选择。对于一些房价下降厉害的城市,两年就能跌掉首付。

被迫降低首付的原因,还是房价收入比过高。

房贷利率下调,这个是大势所趋。

虽然一直说在优化贷款利率,但行动很诚实。

比如明明存贷息差在一个月前已经腾出来了,业内也普遍认为这是为LPR下降开路。1月22日,五年期LPR利率就是不肯下降。

当然了,这是个是市场报价利率,银行不肯降低报价,也是出于自身经营的考虑。

即使降息,对当前的房地产市场的影响也不会很大。

只能说是减轻了一些购房者的经济负担,对于刚需或者改善型需求而言,决定他们买房的不是利率下降那么一点点,而是未来房价的走势。

利率下降的空间有限,但是房价随便一跌,那就甩利率降低省下的利息几条街。

只能往好的方面想,在救楼市这件事上,有关部门还是在积极行动的。

说明未来LPR肯定会下降,包括不同城市的首付比例,房贷利率都还有下降空间

这是好事,综合降低大家的住房成本,才能有现金流消费

房价本来就贵,贷款利率还高,相当于双重压力,这一般人怎么顶?

就算要长期慢慢稳住房价不让其大幅下跌,那么最起码房贷利率应该继续下降下降

这样也可以缓解大家不少的还贷压力

比如说去年集中调整了一波存量房贷利率

合计4973万笔,21.7万亿元

调整后的加权平均利率为4.27%,平均降幅0.73个百分点

虽然平均下来,可能大家每个月少还几百块钱,看起来不多

但以后慢慢下调下去,还是可以减轻不少生活负担的

不能让房地产把年轻人的梦想,未来都给压制了

不能一辈子奋斗的目标就是买一套房

那是非常非常无趣的一生

住房成本应该继续下降

官方专门提到因城施策,服务群众的刚性和改善性住房融资需求

之前官方有专门说过:“按照利率管理新规,但凡价格指数连续三个月同环比下跌,利率就可以不设下限”

按照目前1月60城首套房贷利率进入【3时代】来看,说明很多城市的价格指数都是连续下跌的

所以他们可以对于房贷利率不设下限

但是按照百城首套主流房贷利率平均为3.84%的水平来讲

还是比较高的,肯定还有综合跌破3%的趋势和空间

提振消费最好的方法就是降低大家的生活成本+增加大家的现金流

房贷利率的下滑,对消费的提振是肯定有巨大作用的

前几天公布的最新LPR报价没有变化

1年期LPR为3.45%,5年期以上LPR为4.2%

但后面应该会有调整,给整体存量房贷继续降低还款压力

按照目前房价,收入水平综合来看,房贷利率慢慢下降到2时代才相对合理

最近房地产的各种政策来看,房地产行业会继续扶持

扶持的核心就是盘活存量,保交楼,城中村改造,居民端住房压力缓解这些方面

房地产行业肯定会加大金融扶持,稳住房地产也可以稳住经济基本盘

让大家能买得起房子,解决刚需问题,给刚需困难群体更低的房贷利率,这也是非常好的办法

不能让年轻人被刚需住房难倒,这是非常非常基本的需求,是应该大力扶持的

上面说的进一步优化首付比例,进一步优化贷款利率,本质就是想要增加购房人加杠杆的能力。

可是,从购房人自身的利益出发,什么时候才是加杠杆的最佳时期?是低利率时期吗?

显然不是!

如果单从利率本身去判断,结论就是:越高的贷款利率越要贷款,越低的贷款利率反而越不能贷款。

这个结论很反常识,但它才是加杠杆判断的唯一正确标准。

虽然房贷利率是操盘手规定而不是市场博弈出来的,但它的利率,一般是高于市场利率(否则银行要亏钱肯定不干),且和市场利率同涨同跌的。

而根据市场对资金的需求,博弈出的市场贷款利率越高,说明市场对资金的需求越强烈。如果市场博弈出的贷款利率为6%,那么市场的潜在收益率大概率会超过9%,也就是社会平均工资的增长,大概率也会超过9%。其背后的隐藏含义,在于社会正处于高速发展当中(你也可以认为是工资和物价都处于高速通胀之中)。

而房贷所指向的房价,则反映了当下发展增速的估值。

比如社会高速发展,收入预期是每年增长10%,那么我可以接受当下30倍的房价收入比,虽然当下是30倍(不吃不喝30年买套房),但由于收入每年涨10%,所以把未来每年的收入增长记入,实际的房价收入比可能就只有十几倍(由于收入每年涨10%,买房后发现不吃不喝十几年存的钱就赶上了房价)。

但如果增长预期只有5%,那么我就不能接受30倍的房价收入比,只能接受20倍。如果收入增长预期只有0%,那么我就只能接受当下15倍以下的房价收入比。

五年前房贷还是高利率,说明五年前对收入增长的预期很高,那时候社会接受的高房价,是对应高收入增长预期的房价。而现在房贷利率大降(经营贷甚至低至2%+),说明整个社会的资金需求低,没有高收益率的项目,从而收入增长预期也没有了。这时就要求房价必须匹配当下的低增速估值。

这时,如果还按收入高增长预期的房价去接盘,那么现在买房的,就会成为最悲惨的接盘侠。

所以结论就是,如果房贷利率降下来了,市场利率也降下来了,我们购买的房价,如果没有腰斩,我们是不可以接盘的。

低收入增长预期的情况下,只可以接受低估值的房价。

我就说嘛,为啥关注的港股上的房地产标的这两天连续10%+。话说回来,咱们的文件喜欢叫“优化”,就好比裁员也叫“优化”,讲究一个朦胧美。那么翻译成大白话是什么?那就是:

将进一步降低首付比例、贷款利率

比方说去年12月份,我熟悉的北京市出政策的时候,是这样讲的:

北京市住建委......等五部门联合发布《关于调整优化本市普通住房标准和个人住房贷款政策的通知》,调整首套房、二套房的首付比例,首套房首付比例统一降至30%,二套房首付比例最低为40%。

看见了吧,一样的朦胧美。嗯,但是问题就来了,在去年8月31日的时候,中国人民银行、国家金融监督管理总局发布《关于调整优化差别化住房信贷政策的通知》,明确:

首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。各城市可根据房地产市场形势和当地政府调控要求,自主确定首套和二套住房商业性个人住房贷款最低首付款比例和利率下限。

一套、二套首付比例已经被分别确定为了20%、30%,那么优化空间是什么?分别降到15%、25%?

再说回利率,前年12月30日的时候,中国人民银行、中国银行保险监督管理委员会出台了《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》,已经明确:

对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限。地方政府按照因城施策原则,可自主决定自下一个季度起,阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。

也就是说,只要房价在降,地方就可以自主下调贷款利率,那优化空间是什么呢?给人的感觉是,这个政策之所以还不够理想,是因为地方GOV又想维持(硬撑着)房价同比、环比增长,但是又需要降低利率来增加购房需求(真实的部分)。

不过,本来今年一月份、一季度的降息预期就是很强的,感觉一季度的LPR 5Y还是要下降一次的,咱们拭目以待,