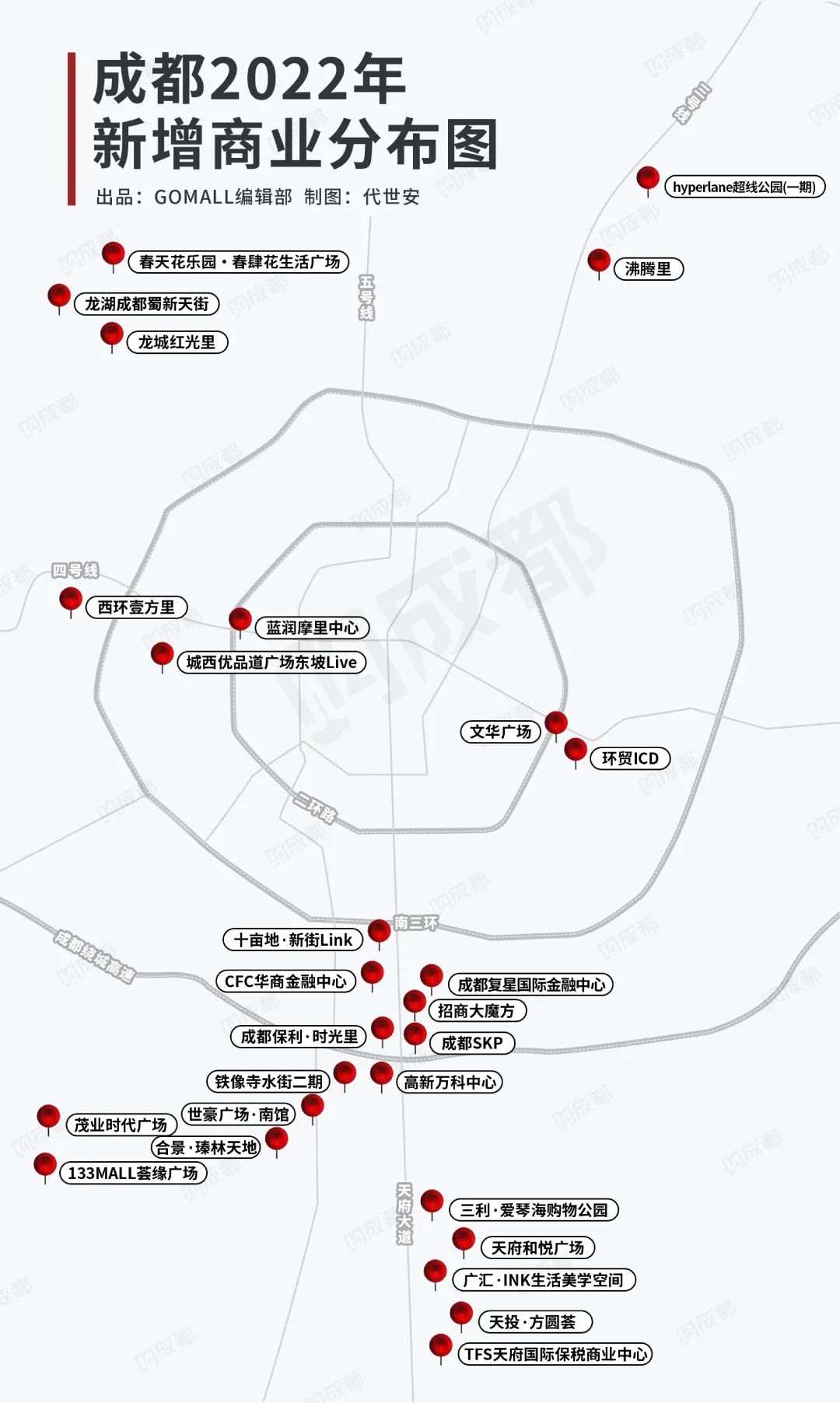

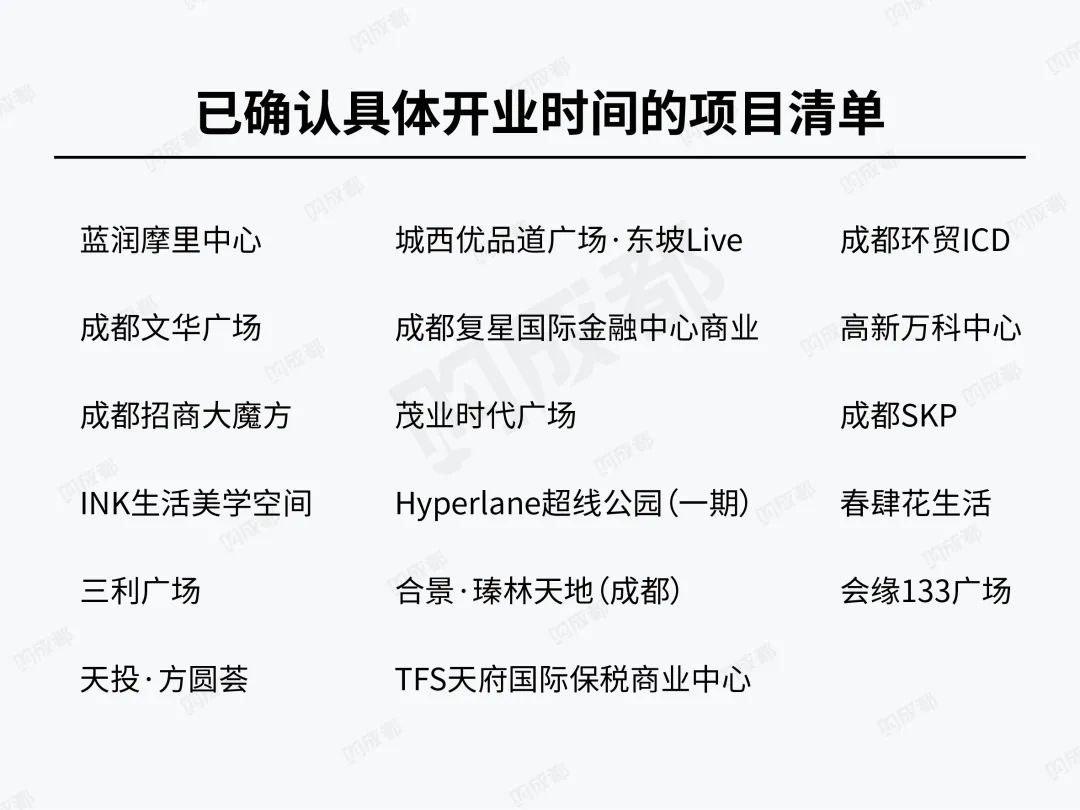

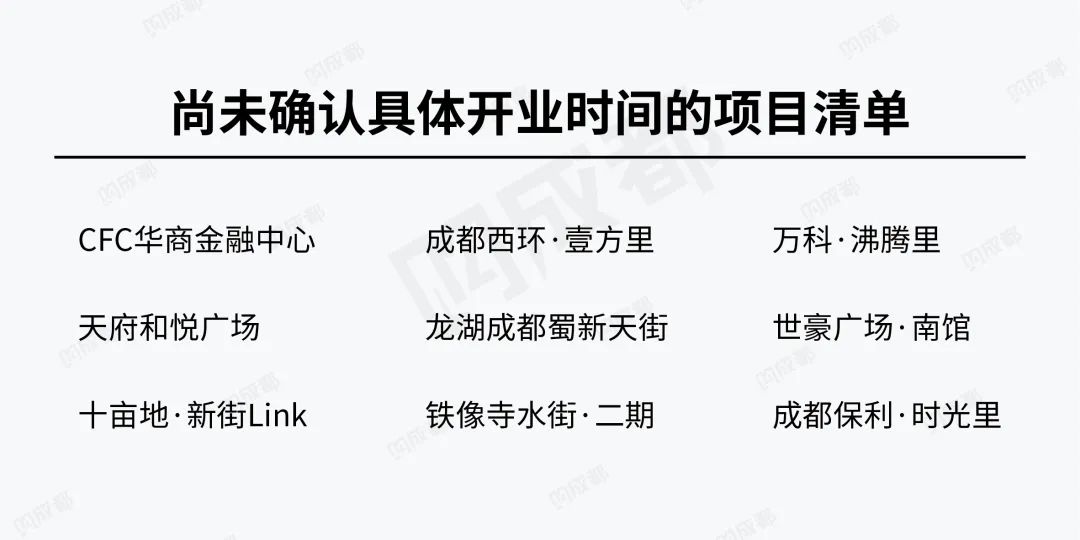

2022年成都将新开业27座商业项目:SKP、环贸ICD、蜀新天街...

日期:2023-09-29 02:40:32 / 人气:

?作为编辑部的保留选题之一,今年的新增项目统计有些姗姗来迟——在市场消息充斥的当下,编辑部坚定“信息准确”比“信息领先”更为重要。

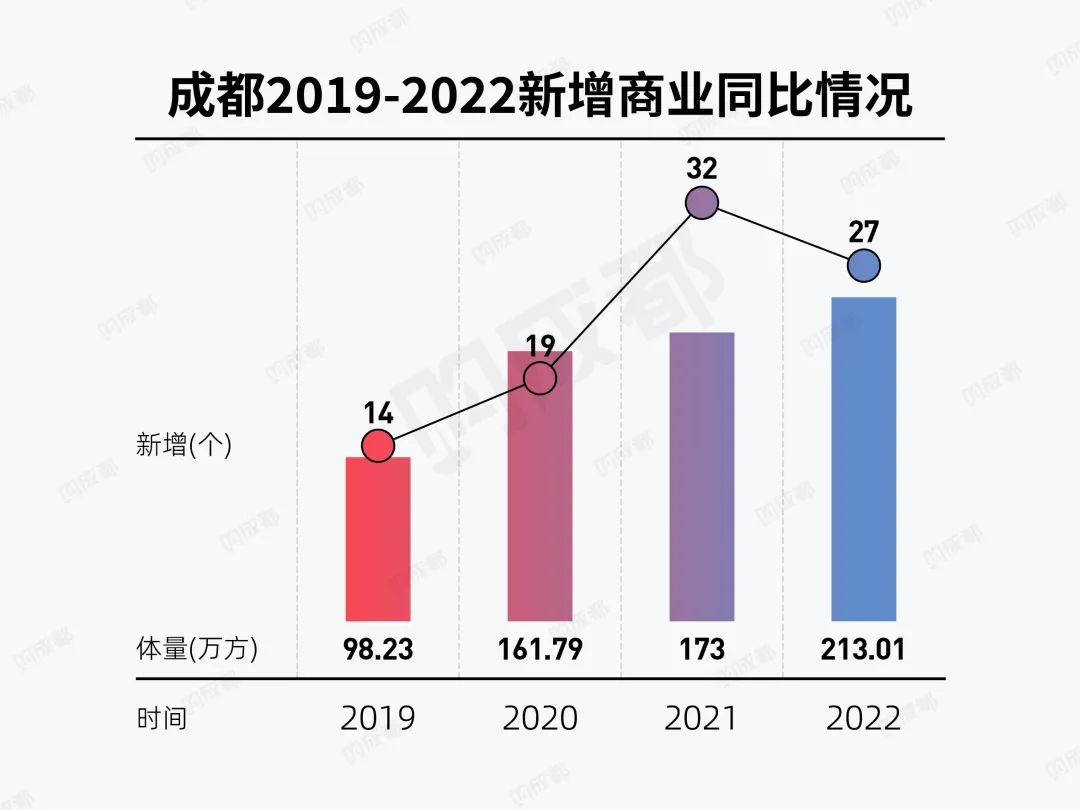

2022年成都确认开业商业项目为27座,新增总建筑面积超210万方,同比2021年实际开出32座商业体、共计173万方——今年的数量略有回缩,但总体量仍有增幅,源于成都SKP(计划开业时间:2023)、成都招商大魔方、成都环贸ICD等多个超10w体量项目面市,同时考虑2021年因疫情影响的延后新增,2022年实则是回归常态。

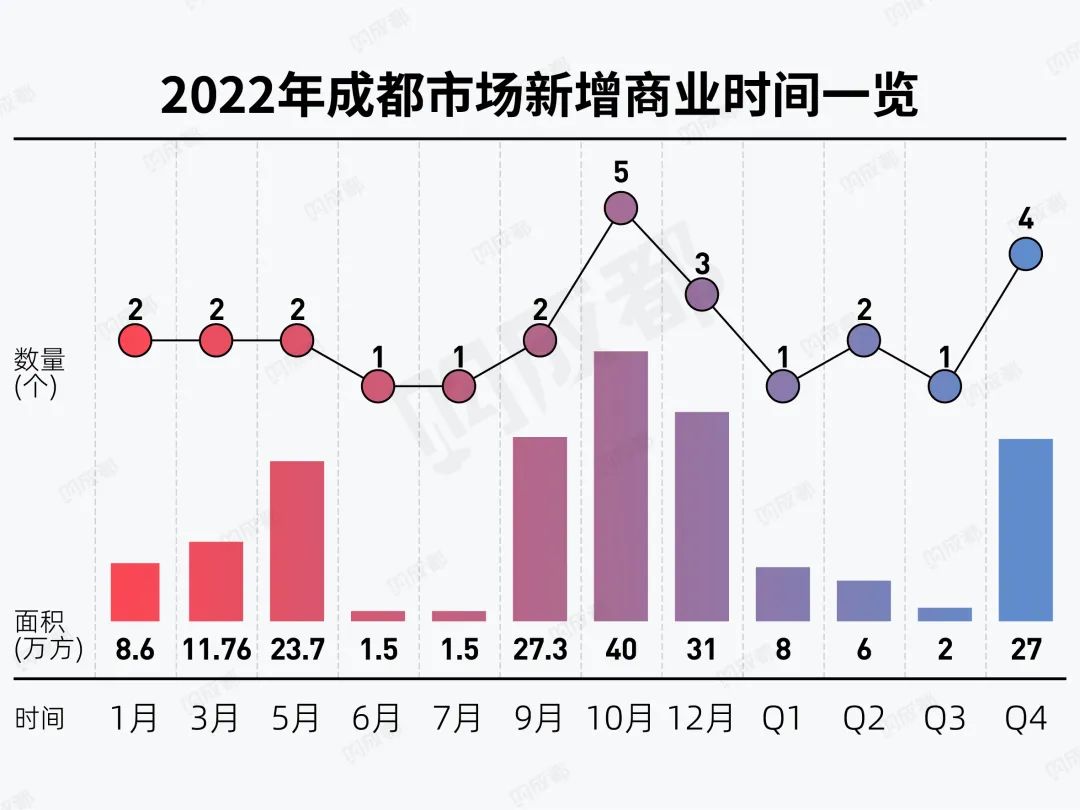

截至发稿,18座项目明确开业时间、8座项目暂定开业时段。值得关注是,从国庆档开始,成都将迎来14个项目、共计130万新增体量,其中包括多个大体量明星项目聚集,尤以交子公园商圈的市场竞争将于下半年正式进入白热化阶段。而成都疫情的反复性仍在为开业蒙上未知。

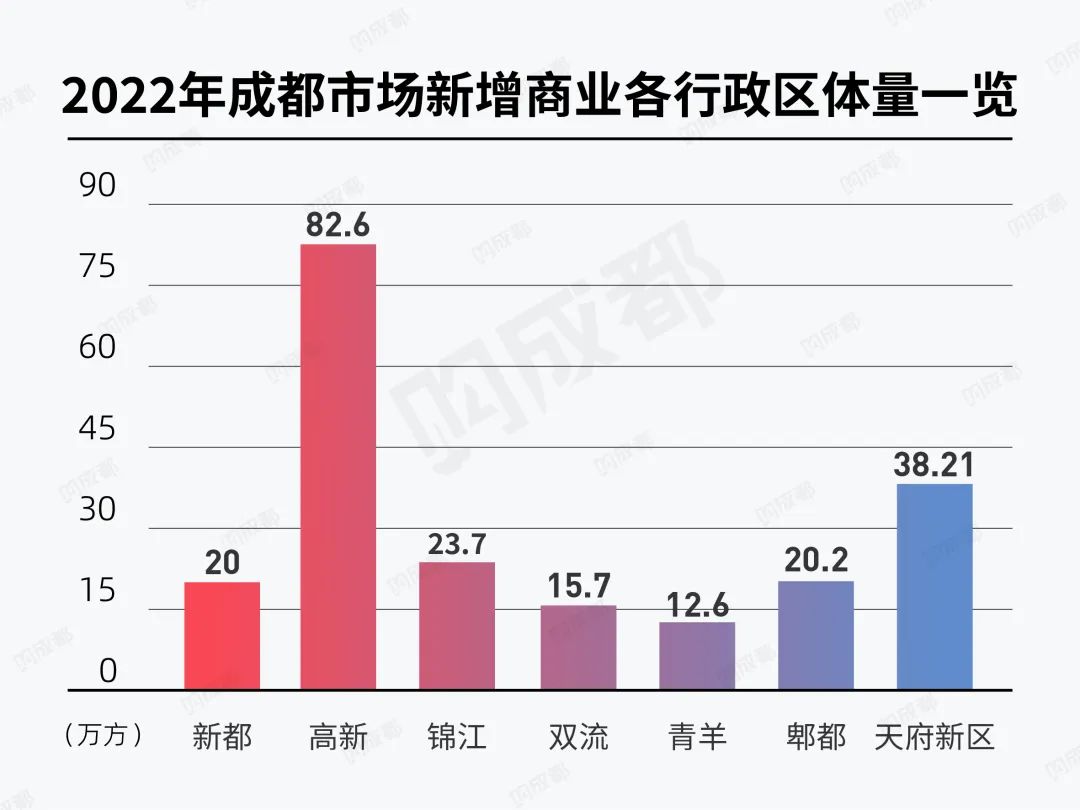

从区域看,高新区和天府新区新增体量仍然领先,总新增超一半体量集中于这两个区域;紧随其后为锦江区,新增体量达23.7万方,区域内存量待开项目将集中于今年兑现。

从体量看,近半数的新增项目体量不超过3w方(含3w方),同比过往实为少见。疫情常态化下,小而美的街区商业对于信心回缩的开发商显然更为灵活,或将成为成都商业未来的看点和集中发力。商业街区的品类创新、产业逻辑或将成为新的课题。

以下是2022年成都新增商业详细清单:

蓝润摩里中心

商业面积:约5.6万方

开业时间:2022年1月1日

项目介绍:

作为蓝润商业在成都打造的首个购物中心,亦为2022年成都首个新增商业,蓝润摩里中心定位“城西?品质社交?活中?”,开业期间,项目共迎来了超22w人次客流,会员也突破了12w。

入驻品牌:

京东七鲜超市、零跑汽车、林肯汽车、BYD、广汽埃安新能源汽车、周大福、Wan Wea萬蔚、聚餐型日式烧肉店本武藏,NANI餐酒吧、必胜客精选、百川影城西南首店、Queen livehouse首个黑金品质旗舰店等。

编辑部看法:

摩里中心的正式亮相或将成为城西商业焕新的重要信号,随着龙湖成都首个轻资产项目签约其对街的清凤项目,区域三角由此呈现类购物中心+街区+百货的完整商业格局,以点及面对城西商业格局焕新、能级提升的激发,或将是此后更值得市场期待的部分。

城西优品道广场·东坡Live

商业面积:约2万方 (东坡Live街区)

开业时间:2022年1月

项目介绍:

城西优品道广场作为西门精致生活目的地,于2021年初开启对东坡路的改造升级,从外立面、绿化景观、空间场景、业态规划、品牌招商等维度进行了全面升级。坚持打造自在、乐在的精致烟火气氛围,以街区独有的外向自由空间+全时段消费业态+品质品牌组合,吸引顾客纷至沓来,成为新晋成都西门美食高地。

入驻品牌:

大洗桑拿鸡专门店(成都首店)、和木玖壹音乐餐吧(成都首店)、楠火锅(西门首店)、岚山日式烤肉料理(西门首店)等等。

编辑部看法:

临主路的存量街区物业改造为城西优品道广场带来更强的昭示性及更优异的品牌展示面,同时亦反映出区域客群对日常生活更高的精细化升级需求。随着疫情反复的常态化,客群消费偏好逐渐向街区聚拢,东坡Live未来的机会或将对优品道的商业发展道路萌发更多的机遇方向思考。

成都环贸ICD

商业体量:12万㎡购物中心+1.7万㎡商业街区

开业时间:2022年5月

项目介绍:

成都环贸ICD地处成都市锦江区东大街商业金融区,是综合体成都环球贸易广场ICC(成都ICC)的大型体验式购物中心,是与地铁2号线、8号线东大路站直接连接的“双地铁上盖”项目。项目建筑外立面以沙河为灵感,以“丝带”为元素,构建内外结合立体交叉的动线。项目计划引进近300家品牌,囊括潮流尖货、精品美妆、亲子体验、饕餮美食、沉浸式体验等多元业态,希望亲子家庭、情侣闺蜜、商务精英们都能在此感受到生活的精彩。

编辑部看法:

作为成都首个三大港资地产巨头联手打造的商业综合体项目,环贸ICD亦是攀成钢商圈最受关注的商业项目,当前超高品质的建筑呈现、盒子街区双形态,及目前已知的%Arabica、seesaw、ZARA等品牌,让人对其更多遐想与期待。

成都文华广场

商业体量:10万㎡主题购物中心+2万㎡成都市文化馆

开业时间:2022年5月(计划)

项目介绍:

位处攀成钢商圈的成都文华广场特色引入市级文化馆,定位“文化+健康”主题体验式主题购物中心。

入驻品牌:

永辉超市、横店影视、URWORK、月亮村KTV、八九健身、周六福、爱恋珠宝、华为、大蓉和、肯德基、好利来等。

编辑部看法:

无缝接驳地铁2号线、BRT快速公交等让交通优势突出,让文华广场成为攀成钢片区公共交通最为便利的商业项目,项目引入成都市文化馆和共享社区的区域独有业态,或许给行业对未来主力业态的设定提供一些新的参考。

成都复星国际金融中心商业

商业体量:约7万方

开业时间:2022年6月30日(滨江街区)

项目介绍:

作为全滨水综合体的成都复星国际金融中心,其商业部分定位城南精致休闲生活方式聚集地,强调“艺术、生态、精致”三大关键词,规划店铺超110个,以时尚消费、高端餐饮、潮流酒吧、 娱乐体验等业态为主。

入驻品牌(滨江街区):

RH in Lounge(中国首店)、未在Mizai(米其林三星日料品牌)、青馆(淮扬菜高端餐饮品牌)、無冬精酿BAR、SLIMSHOES等。

高新万科中心

商业体量:约1.5万方

开业时间:2022年7月1日(5月试营业)

项目介绍:

位处大源CBD商圈核心板块、作为万科西南全新总部所在地的高新万科中心,其商业部分为B1F-2F,将聚焦“社交、运动、宴请、休闲”4大关键词,打造24小时活力互联社区,其首批入驻品牌已官宣。

入驻品牌:

许家菜、唐宫、山海烧肉、凛火、祖坦叔叔、M Stand、Manner、awfully chocolate、wagas、MOMOKO、汉堡王、到家张醪糟等。

编辑部看法:

如何在仅6000方的商业空间做出花样,高新万科中心在以全时段经营为核心的业态组合考究上充分展示其在品牌选择上的新颖性、业态上的丰富性、整体调性的兼顾。在城市更新领域之外,高新万科中心的呈现给市场提供了万科成都在非标商业的另一新探索。

成都招商大魔方

商业体量:约24万方

开业时间:2022年9月28日

项目介绍:

成都招商大魔方差异化定位为“城市潮玩新引力 沉浸式演艺购物中心”,规划呈现五大沉浸式体验空间,借由“场景、潮玩、文化”为三大核心要素的全新演绎,为城南更多年轻人搭建活力社交空间。

入驻品牌:

引进寰映影城、韦德伍斯、弹力猩球、劲浪体育、许家菜、大鸭梨萬蔚云、悦百味、贵场火锅、醉辉皇等主力店;更有国际零售品牌niko and…、SEPHORA、DKNY、Calvin Klein Jeans、TOMMY HILFIGER、i.t、FRED PERRY、Onitsuka Tiger、VICTORIA'S SECRET、LACOSTE 、Marc O'Polo、adidas women旗舰店及城南创新旗舰品牌西西弗书店、Wagas、M Stand、泰香米、烤匠 、蛋黄宠物等入驻。

编辑部看法:

四大央企排头兵的招商蛇口,招商大魔方是其全新城市级商业,指向招商蛇口在商业领域的进一步探索,其内部占位不言而喻。从区位看,作为距离成都SKP最近的项目,未来其对成都SKP的承接及差异发展,将成为交子公园商圈发展的关键看点之一。

茂业时代广场

商业体量:约3万方

开业时间:2022年9月30日

项目介绍:

双流茂业时代广场是茂业集团的商业新作,项目定位“为家而建”的社区型生活中心,以家庭客群、学生以及空港办公客群为核心客群,包括超市、零售、儿童游乐、教育教培、休闲娱乐、餐饮等业态,现已引进80%的区域首进品牌。

入驻品牌:

奈雪的茶、巴黎贝甜、音乐派KTV、哈尼兔儿童乐园、米加游泳健身等首店品牌;以及星巴克、汉堡王、六福、Apple、耐克、阿迪、minipeace、巴拉巴拉等。

成都SKP

商业体量:16.2万㎡百货

开业时间:2022年10月

项目介绍:

成都SKP,是由成都交投集团与北京华联集团联手打造的高端奢侈品百货。项目遵循TOD建设开发理念,创新将地面公园与地下商业融合,并融入便捷地铁换乘站,打造集城市森林、时尚平台、艺术空间为一体的多功能公园商业综合体。

编辑部看法:

全球业绩排名TOP的高端奢侈品百货品牌SKP,无疑是今年最受关注的新增商业。结合成都”公园城市”的生态定位和交投集团的立体交通优势,成都SKP根植在地文化首创地下公园商业,将带来城南乃至全城最全的奢侈品牌矩阵,直接提升城市时尚能级。

华联对成都SKP的信心则从它们官方招聘的一句话看出其分量——

成都SKP是SKP迈向商业帝国的重要突破,将引入Chanel、HERME?S、Gucci等在内的百余家奢侈品品牌入驻,打造成都头部重奢商业。

hyperlane超线公园(一期)

商业体量:约18万方(项目总体量)

开业时间:2022年10月

项目介绍:

位处新都区新城板块核心位置的hyperlane超线公园,总长达2.4km,Aedas负责建筑设计,呈超线性空中立体商业公园形态。项目由原成都远洋太古里核心操盘团队打造,整体投资打造、统一运营管理,其中超60%自持,以城市级公园商业新模式,搭载高校圈层经济及多维产业生态,构建全天候城市社交新场域。

编辑部看法:

我们在等待更开创性的实践出现,超线公园显然是这样的案例。长达2.4km的特殊形态商业,让超线公园能够更扎实、紧密地重新梳理区域机理,在原成都远洋太古里团队加持下,更伴随新都片区发力,超线公园或将成为成都年轻人们的新目的地。

INK生活美学空间

商业体量:约2万方

开业时间:2022年10月

项目介绍:

项目整体定位为“艺术共创空间”,将围绕以广汇美术馆为特色IP引入艺术餐食、文创艺术机构、教育培训、创意零售等多元品牌,以文创思路赋能商业呈现。

三利广场

商业体量:约9万方爱琴海购物公园+约6万方三利789街区

开业时间:2022年10月

项目介绍:

三利爱琴海购物公园将作为第六代产品全新亮相,借由五大特色场景打造城南精致型新家庭欢聚舞台。其相接的天府789商业街区确定入驻保利西南首家带剧场影院,以“24H情景式时尚休闲体验”商业区为方向,与购物中心形成互动。

春天花乐园·春肆花生活广场

商业体量:7.2万方

开业时间:2022年10月

项目介绍:

春肆花生活商业隶属于春天花乐园,该项目是春天花乐园集团为顺应国家绿色发展、打造成都主城“后花园”、建设高品质宜居宜业生活的需求,以春天花乐园花卉创意产业园为核心、以花为主题打造的国内首个深度场景化体验空间和多元品质社交空间。项目定位生活美学情景体验式商业街区,分为地上三层、地下一层及创意生活天空跑道,将打造以花卉为主题的室内外体验空间,呈现花+创意商业新物种。

会缘133广场

商业体量:约12.7万方

开业时间:2022年10月

项目介绍:

位于双流区西航港大道与会缘路交汇处的会缘133广场,由正荣商业运营,其所在综合体涵盖购物中心、特色街区及3家品牌酒店,是区域内唯一的多元模式商业综合体。会缘133广场将招引生活超市、DMAX影城、时尚特色餐饮、国际运动、知名服饰等多元业态,旨在构建区域家庭生活体验新地标、青年社交生活场。

入驻品牌:

世纪华联生活市集、城市部落、守柴炉烤鸭、KFC、NIKE、adidas、匡威、LI-NING、中国黄金、吉盟珠宝、名创优品等。

合景·瑧林天地(成都)

商业体量:2万㎡商业街区

开业时间:2022年12月(计划)

项目介绍:

合景·瑧林天地(成都)是继成都悠方和摩方后,合景泰富集团在成都的又一重磅商业项目,亦是其第三条商业产品线;项目当前规划:美学餐厅、调性咖啡、生活方式、时尚潮流精品等四大业态,旨在为周边品质客群提供全天候的美学休憩聚集地;采用全开方式街区设计,重点打造调性艺术氛围,最为亮眼的是一大一小的椭圆玻璃盒子设计,为大源区域绝版资源;通过高端住宅、商业别墅和自持商业街区等多业态组合,合景·瑧林天地(成都)旨在为周边品质客户提供独有的美学休憩空间。

编辑部看法:

毗邻合景泰富集团在成都打造的全新艺术豪宅臻林,合景泰富将其第三条商业产品线“悠方天地”作了在地化创新,最终命名为”合景·瑧林天地”,这无不体现着项目的独特性与重要性。全开放式街区形态的设计,在大大提升大源商圈丰富度的同时,还将为其带来更为多元的业态及可能。

中国华商金融中心

商业体量:约8万方

开业时间:2022年Q1(项目目前在试营业)

项目介绍:

CFC中国华商金融中心商业(CHINESE FINANCIAL CENTER),将打造8万方全餐饮综合体,着力招引米其林、黑珍珠、匠心美食等代表性明星餐饮品牌。1月,伊藤食品生活馆、興隆悦、蜀大侠、天香千和及部分小餐已经营业。

入驻品牌:

伊藤洋华堂食品生活馆、新荣记(上海米其林三星餐厅)、鮨吟、蟹尊苑、胜记酒家、南城燕归楼、Minka雲、郇厨、DV(上海米其林三星餐厅)、300杯烧肉、福满楼(自营)、Chat vol、牛茶、到家张醪糟、大石西路鱿鱼面、黄鸡肉钵钵鸡、什邡肖麻辣、豆相识豆腐脑等。

编辑部看法:

一改传统思路,全餐饮业态的华商金融中心让编辑部眼前一亮,着眼米其林、黑珍珠的华商在交子公园商圈拥有独树一帜的差异性。但非常规的商业设计仍需华商在动线指引上再下功夫,我们也同时在思考,华商模式在成都市场是否具有复制性可能。

成都西环·壹方里

商业体量:5万㎡商业街区

开业时间:2022年Q2(计划)

项目介绍:

2020年,鸿荣源集团官宣全面负责项目商业部分“西环·壹方里”的前期筹备及后期运营。作为全开放式绿色生态空间,西环·壹方里以年轻家庭和青年客群为核心,构建体验式五大主题街区,打造城西文娱新核。

业态占比:

餐饮45%、主力店20%、配套20%、零售15%

入驻品牌:

星巴克、周大福、艺威影院、萬家MART、Hi bake、奈雪の茶、伏小桃、霸王茶姬、德克士、木屋烧烤、本武藏日式烤肉、福乐滑板、华为、荣耀等品牌。

编辑部看法:

在城西青羊万达、鹏瑞利青羊广场、中铁西城·新天地的盒子商业格局之下,壹方里的街区优势明显,主打年轻活力轻奢生活方式的差异化定位想必能“四两拨千斤”地在区域商业中突出重围。同时,背靠首进成都的鸿荣源集团壹方商置(华南地区头部商业“深圳前海壹方城”的操盘方)或将带来更多不一样的玩法和创新。

龙城·红光里

商业体量:1万㎡商业街区

开业时间:2022年Q2(计划)

项目介绍:

龙城·红光里是龙城国际6期项目,毗邻大量成熟住宅区及工业产业园,项目与港汇天地同属志达开发商,将以时尚亲子为核心客群,目标打造成为城西极具特色的“森林主题”购物公园城。

入驻品牌:

太平洋影城、步步高生活超市、乾坤乐健、屈臣氏、肯德基,川和潮人,爸爸炒料牛排火锅,爱达乐,植物医生,美宜佳等。

沸腾里

商业体量:约2万方

开业时间:2022年Q3

项目介绍:

天府沸腾小镇的中心“沸腾里”,为香投集团与万科成都共同投资在新都打造的首个文旅商业,项目包含由汤桦设计的火锅文博馆,以及青山周平、吴文博等操刀的三个网红建筑;另将落地功夫熊猫、网易云音乐等IP特色场景,联合开发文创周边。

成都保利·时光里

商业体量:10万㎡商业街区

开业时间:2022年Q4(计划)

项目介绍:

定位“精英生活体验中心”的保利时光里,于2021年底正式举办启动仪式,官宣将引进兼具艺术及商业价值的概念品牌店,并与时尚集团签署战略合作协议,将打造成都最大的时尚线下花园秀场,举办“保利时光里时尚周”等一系列活动。

天府和悦广场

商业体量:25万㎡购物中心(一期5万㎡,二期20万㎡)

开业时间:2022年下半年

项目介绍:

润达丰商业首个超大型购物中心——天府和悦广场采取多首层设计,LG层平梓州大道,L1层平麓山大道,与地铁21/29号线(规划中)未来接驳;外立面材质以高端石材和玻璃为主,沿梓州大道和麓山大道展开,形成连绵近500米的展示面,构成天府新区的城市封面;6000 m2的下沉广场,层层退台的设计手法,营造出精致的生活氛围。

据了解,项目一期已于2020年10月开业,呈现包括山姆会员商店和迪卡侬,2021年全年项目业绩突破8.5亿元。项目整体招商率已经突破70%。

入驻品牌:

山姆会员商店、迪卡侬、ELAND、PLORY、PRICH、NEW BALANCE、美吉姆、CGV影城、024运动街区、NITORI、优衣库、UR、Adidas super court、丝芙兰、COMMUNE、M Stand、喜茶、LAVAZZA咖啡、悦百味、喜庭、烤匠、蔚来、姜虎东烤肉、Meland Club、好孩子、星际传奇、西西弗书店、米加时代健身等。

编辑部看法:

三首层+地铁接驳和四向客流承接的设计,让项目内外的通达性无出其右。定位天府新区城市封面,精准锚定天府新区中产阶级家庭客群,带来全场300多个品牌和80%的区域首进品牌,生动诠释着成都商业正式开启“大而全”的发展新阶段;2021年,仅靠山姆会员商店和迪卡侬的项目一期就取得8.5亿的亮眼成绩,按此表现,未来天府和悦广场将大概率成为首年在天府新区破15亿的项目,坐实天府新区地标性商业之位。。

成都世豪广场·南馆

商业体量:约3.5万㎡商业街区

开业时间:2022年Q4(计划)

项目介绍:

作为成都世豪广场二期,世豪广场南馆在业态上聚焦“特色餐饮”和“娱乐体验”,持续提升项目整体对全客层的覆盖能力;南馆共5层(地下2层、地上3层),地铁5号线大源站直达,目前最新项目定位为:城南潮享乐活生活聚集地。

入驻品牌:

OPPO、M Stand、HIBAKE、爱达乐、霸王茶姬、普叽普叽泰式茶餐厅、竹涟烧肉、THE SENSE、顽固烧物所、随和、金翠河香港茶餐厅、THE BLENDING等。

龙湖成都蜀新天街(开业时间:2022-09)

商业体量:12万㎡购物中心

开业时间:2022年Q4

项目介绍:

作为龙湖商业成都的第9座天街,龙湖成都蜀新天街结合政府对郫都“城市之窗”的要求,将项目定位为城市乐享生活中心。室内空间设计采用无柱空间的通透设计,简洁并注重品质,商业外广场打造超4000㎡的特色空间下沉广场,超16000㎡休闲绿地广场,结合已有的创智公园及市政景观大道,未来建成运用后将成为区域的标志性建筑;据了解,截止2021年12月31日,项目招商率已超60%。

入驻品牌:

邻你生活、中影紫荆国际影城、奈雪的茶、生如夏花、印象泰和园 、HAILE健身等。

十亩地·新街Link

商业体量:5万㎡商业街区

开业时间:2022年Q4

项目介绍:

十亩地·新街Link是禹洲商业与十亩地(深圳首个24小时年轻潮玩聚集地开拓者)达成战略合作后共同落地的首个项目。

作为双方合作首秀,该项目定位开放式乐享生活街区,将以周边社区家庭及年轻群体为核心定位客群,业态规划以“潮玩娱乐、餐饮美食、生活方式、夜经济”为主,实行统一运营、统一管理的模式,打造成都高规格24小时营业泛娱乐潮玩空间;据了解,该项目为十亩地正式进军西南市场的标志,未来其还将联手禹州商业在成都物色更多物业项目进行轻资产合作。

铁像寺水街·二期

商业体量:约7.3万方

开业时间:2022年

项目介绍:

由高投开发、中海商业运营的铁像寺水街二期以9大多功能独栋建筑为载体,着重打造夜经济时尚潮玩场景,将增加零售及餐饮娱乐占比,并引进更为丰富的酒吧餐饮业态。

课程安排

课程主题:房地产建筑业税收筹划16招的深层应用与经典筹划方案解析

时间地点:2022年3月17-18日@广州

主办单位:赢商培训

课程咨询:020-37128276 、13632218871

课程背景

为什么要学习税收筹划?

美国《会计技术》杂志把税收筹划称为“皇冠上的明珠”。诚如其言,税收筹划已经成为一种税负控制工具。

国内财税专家、第一位税务会计与税收筹划方向博士、税收学教授、博导蔡昌先生,曾指导过国内上百家企业的会计与税务工作。“税收筹划16招”是其近三十年知识汇聚与实战经验的结晶,可谓“十年磨一剑”。对于企业老总和财务总监、税务总监们来说,聆听和学习税收筹划16招,会有醍醐灌顶、豁然开朗之感,因为这里有你闻所未闻的财务规律和税收筹划操作技术。

课程对象

房地产开发公司主管财税的总经理、财税总监、财务经理、财会人员,注册会计师、注册税务师和企业纳税经办人员。

课程讲师

蔡昌教授

国内第一位税务会计与税收筹划方向博士

业界誉为“用第三种眼光看税收筹划”的专家

中央财大税收学教授、博士生导师

北京大数据协会财税大数据专委会会长

指导上百家知名房地产企业财税工作

担任国内多家上市公司独立董事、顾问

代表著作:《一本书讲透税收筹划》长期稳居专业排行榜前三名、《税收与公司财务》第一部税收与财务方面的融合之作、《房地产企业全程会计核算与税务处理》(第五版)指导国内房地产企业财税业务,在本行业销量和影响力均位列“前茅”

课程大纲

一、【税收筹划16招基本技法】

第一招:税法弹性——税法选择,税法空白,税法漏洞,此乃三策。

第二招:规避平台——边际税率,临界骤变,谨防攀升,秋毫明察。

第三招:定价技巧——转让定价,价格拆分,税负转嫁,三技并用。

第四招:组织架构——企业边界,架构设计,主体多样,控税有方。

第五招:两点一线——产权流转,涉税最繁,交易化简,节税呈现。

第六招:化整为零——分解所得,分割财产,业务分拆,合同分签。

第七招:捆绑销售——器物繁多,巧妙组合,买一赠一,服务嵌入。

第八招:费用移位——期间移位,收益平滑,主体移位,损益搬家。

第九招:递延纳税——收入推迟,费用预提,控制进度,递延税负。

第十招:会计技术——账务三技,窗饰报表,修匀收益,微调指标。

第十一招:契约优化——法定税制,博弈合作,合同条款,税隐若现。

第十二招:流程再造——业务流程,税收生焉,流程再造,生财有道。

第十三招:资产重组——资源配置,财富聚合,剥离增效,强者联合。合并分立,股份收购,债务重组,资产划转。

第十四招:股权交易——控权获益,股权当先,股权置换,控税溯源。

第十五招:业务转化——变通转化,道法自然,结构模式,囊括其间。

第十六招:创造交易——遇水搭桥,智慧构造,天时地利,人和至妙。

二、建筑房地产应用《税收筹划16招》后的嬗变跃迁与税筹方案设计

(一)房地产行业税收筹划核心思路

1.税种预缴与清算 2.税筹原理与技术 3.五大税种筹划要点

(二)建筑行业税收筹划核心思路

1.税筹原理与技术 2.三大税种筹划要点

(三)房地产、建筑税收筹划招法与技术

1.拿地时如何设计税筹方案 2.企业并购模式下的税筹方案 3.拆迁安置、动迁支出的税筹方案 4.红线外支出的税筹方案 5.在建工程转让的税筹方案 6.股权转让、资产剥离的税筹方案 7.土增税清算控税筹划方案 8.地下车位的税筹方案 9.成本分摊的税筹方案 10.供应链融资的税筹方案 11.卖毛坯房还是装修房的税筹方案 12.卖地产项目还是卖公司股权 13.自持物业租赁与销售的税筹方案 14.商业地产全程运营的税筹方案 15.税收与现金流的权衡方案 16.资产划转、资产收购的税筹方案

课程安排

课程主题:房地产建筑业税收筹划16招的深层应用与经典筹划方案解析

时间地点:2022年3月17-18日@广州

主办单位:赢商培训

课程咨询:020-37128276 、13632218871

有着近20年历史的广州海珠区万国奥特莱斯家乐福(需求面积:3000-15000平方米)店,近日发布了《愿君安好,别处再见》的告示牌,该门店将于2022年2月28日停止营业。仔细数来,广州多家知名品牌连锁门店相继出现了“关店潮”:去年11月30日,经营了25年的广州王府井百货宣布关店;随后于12月底,摩登百货海购店宣布关门——传统品牌连锁门店持续关店,商圈购物元素进入到“洗牌”和“重构”阶段。

?iiMedia Research(艾媒咨询)此前发布的《中国新零售产业研究报告》指出,目前,国内零售业变革进入“深水区”,线上线下融合发展、建立以消费者体验为中心的数字驱动型新零售业态,是行业变革的主旋律。新老零售业态将长期并存,相互竞争、相互补充。

辉煌了20多年的传统实体连锁店,该走向何方?值得关注。

“内忧外患”导致老店关门,被迫“出圈”

家乐福万国店是广州的第一家家乐福,于2002年8月20日开业,在万国电器城基础上,升级为现代化商业中心。20年前刚开业的时候,家乐福的到来,显著提升了附近商圈的人气和档次。随后,消费市场兴起了“奥特莱斯”热度,万国广场转型为城市版的“奥特莱斯”,“品牌直营、厂家直销”是主打的特色。

从外部原因看,商圈转型或许是这间家乐福老店宣布关闭的重要因素。根据家乐福万国店方面的通告,关店原因是“租赁期满,整体布局不再规划超市业态,收回场地另有他用”。从近年来市场行情发展趋势看,传统超市普遍遭遇市场新锐势力的挑战。最明显的一点,生鲜超市比例越来越多,像盒马鲜生、钱大妈等生鲜类门店,分流着传统大型超市的部分客源。

从内部原因看,家乐福近年来不是很理想的经营状况,或许是老店被迫关闭的另一大主因。公开资料显示,从2016年开始,家乐福逐步出现比较严重的业绩问题,经营不善。2019年,家乐福被苏宁以48亿元收购了80%的股份之后,业绩依然没有太多的改观。2020年家乐福净亏损7.95亿元。

而大股东苏宁的日子,似乎也不甚理想。1月28日晚间,苏宁易购发布2021年度业绩预告显示,归属于上市公司股东的净利润亏损423亿元—433亿元,而上年同期亏损42.75亿元。苏宁易购方面透露,过去一年,家乐福中国受疫情及零售大环境市场竞争影响,销售收入增长未达预期,预计减值约10亿元。

目前,广州仅剩三家家乐福门店——康王店、员村店、新市店。家乐福万国店的关闭,不由得让人对于这三家家乐福门店,格外关注。家乐福中国的大股东苏宁易购近期表示,未来家乐福中国将拓展会员店,精耕大卖场业务、拓展B2B业务、O2O业务。在广州黄埔区,家乐福开始拓展零售云业态,预计今年之内开出90家店,此外还有到家业务等其它一些业态规划。

连锁门店普遍承压明显,不易“破圈”

如果说家乐福的关店只是偶然的话,过去几个月以来,众多有着20年左右经营历史的广州知名连锁老牌门店出现关店潮,仔细分析来看,并非偶然。

一方面,普遍偏高的店租,成为制约品牌连锁大卖场的关键性因素。最近十年来,随着房地产市场的发展,商业地产上涨的因素非常明显。这导致众多商家的基础运营成本相对偏高。如果要在商圈当中进驻某一个零售店面,需要付出比以前更为高昂的费用。尤其是持续两年的疫情因素,对于门店整体的销售额有很大影响。几乎在每一片商圈中,都存在着铺面多次易手、经营主体换了一波又一波的情况。在这样的大背景下,传统连锁店面重新调整势在必行。

另一方面,与实体店租居高不下形成鲜明对比的是,国内电商市场的稳定发展,或多或少给实体门店带来巨大冲击。回顾家乐福门店的发展历程不难发现,家乐福、百佳超市、好又多、华润万家以及王府井、摩登百货等大型连锁门店的火爆时期,正是20年前连锁门店的“黄金期”,那个时候还有国美和苏宁等专业家电连锁。在电商未形成规模化优势的时候,大型连锁门店“一站式”购物方便了人们的购买需求。

?

大约从2010年开始,国内电商迅速崛起。以2012年电商市场爆发“价格战”为标志,电商在新零售市场中的份额日渐升高,越来越多的商品转入到线上零售,某种程度上“抢走”了传统连锁门店的客流。

而众多大型连锁门店,尤其是超市,普遍靠的是“走量”模式,即客单价和利润并不高,主要凭借着巨大的客流量来实现盈利。在电商“抢逼围”之下,大型连锁门店普遍遭遇“天花板”。广州东山口锦轩现代城曾经是知名的“好又多”超市连锁门店之一,2014年就宣告停业,至今没有大卖场进驻,依然是零散商户模式;华润万家的华景新城店、天河南二路店,超市部分之外原本还有很多品牌商家进驻,但近一两年不断调整,要么改为健身场所或者教培场所,要么干脆闲置空放。

传统的“大店模式”在店租偏高、实体店客流下降的趋势下,目前尚未形成相对利好的盈利模式,或者说,对应的调整政策并未达到预期。

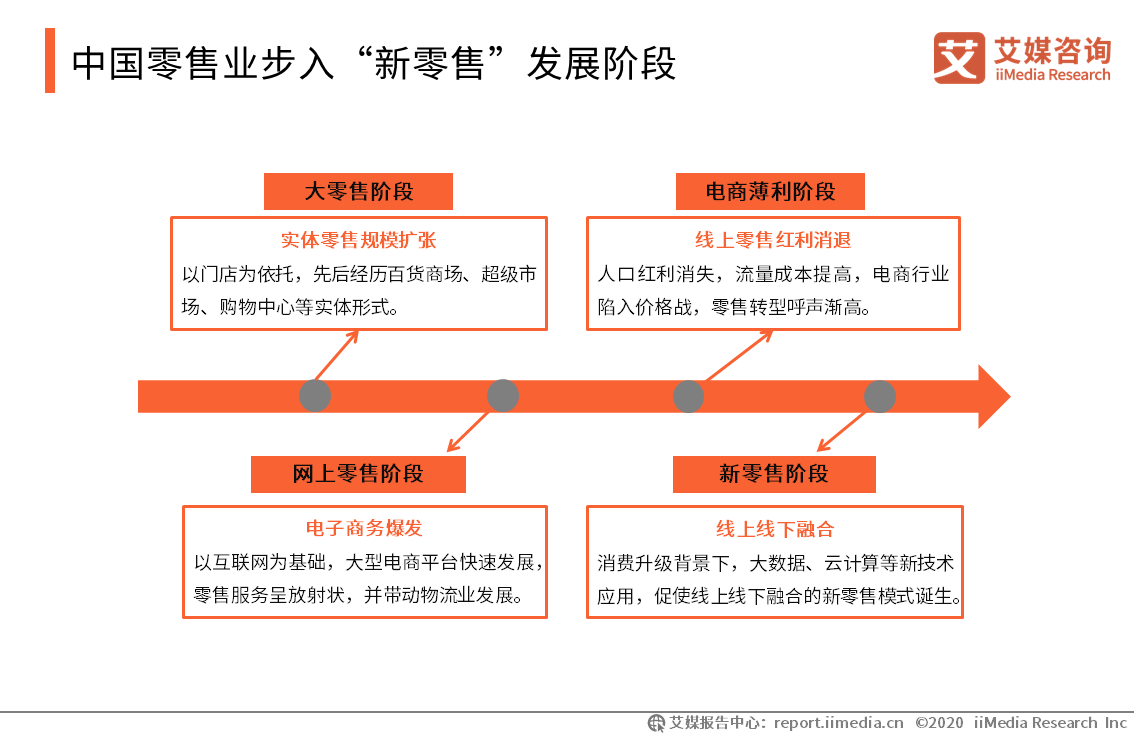

新零售业态进入“深水区”,重构“新圈”

艾媒咨询发布的《中国新零售产业研究报告》显示,目前中国零售业进入到“新零售”发展阶段。最初是大零售模式,以实体店为主,而后涌现出电商,逐步进入到O2O线上线下融合发展的模式。

艾媒咨询师认为,规模、成本、效率是零售业比拼的重要内容,商超、百货、卖场等传统零售业态很难同时兼具三种优势,在市场竞争激烈以及消费需求升级的背景下,部分传统业态逐渐呈现疲态。

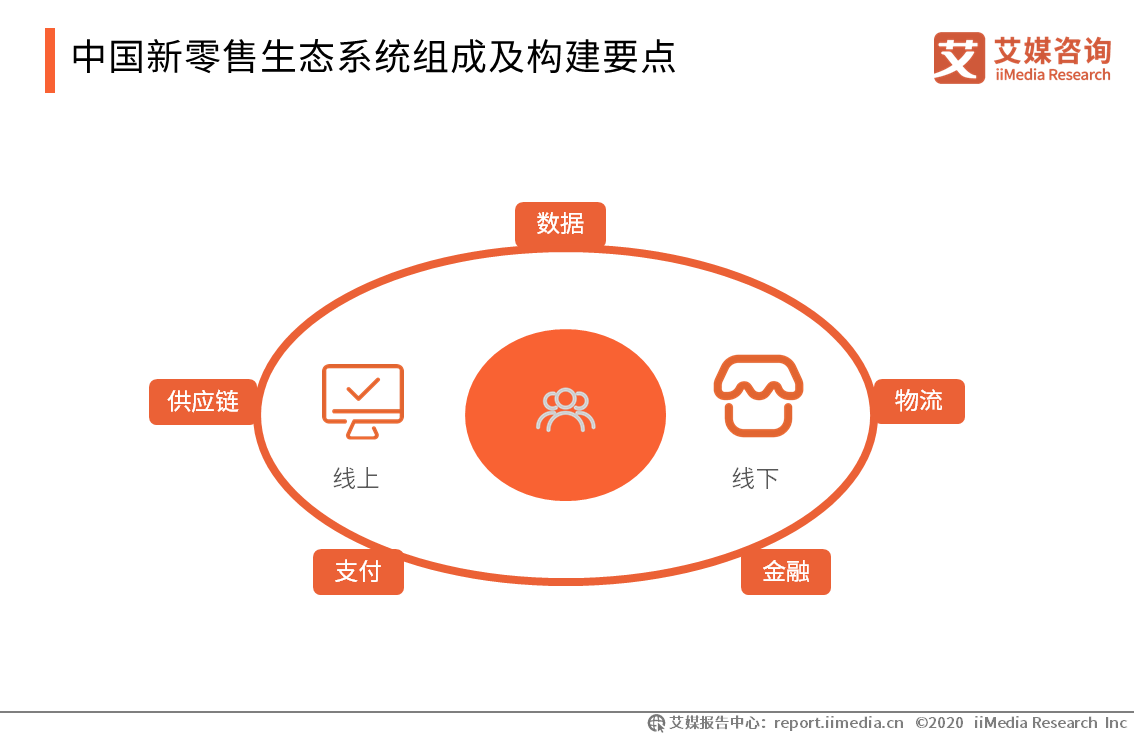

新零售主张以“人”为本,“货”和“场”都围绕“人”进行规划布局,重构“人、货、场”之间关系,最终形成以消费者为中心,以线上线下为两翼,由数据、供应链、物流、支付、金融组成的新零售生态系统。由此,可能会衍生出新的物种,近些年来非常火爆的生鲜市场,就是新锐细分势力之一。

不过,电商并非传统实体连锁店的“救命稻草”,电商也将面临自身发展的瓶颈。艾媒分析师指出,当前中国零售业发展环境呈现出新常态:一方面,传统实体零售既要面临线下同质化竞争,还要应对网络零售的消费分流;另一方面,互联网人口增长红利趋尽,网络零售额增速放缓。

目前,零售业变革进入到“深水区”,数字化零售生态正在逐步完善。各方关注的焦点转至新模式、新物种、新业态对零售效率的提高,以及用户体验的提升,产业步入精耕细作阶段。消费需求的多样性,意味着新零售业态很难完全垄断,而传统零售业态也会借助技术进行变革升级。因此,新老零售业态将长期并存,并形成相互竞争、相互补充的市场格局。

近日,继油泼辣子圣代、桂林酸笋鸡腿堡和大盘鸡风味汉堡后,麦当劳(需求面积:200-350平方米)再次推出全新口味的产品——香菜新地,如此猎奇的口味实在让人意想不到。麦当劳对新奇口味的执着追求是有其原因的。

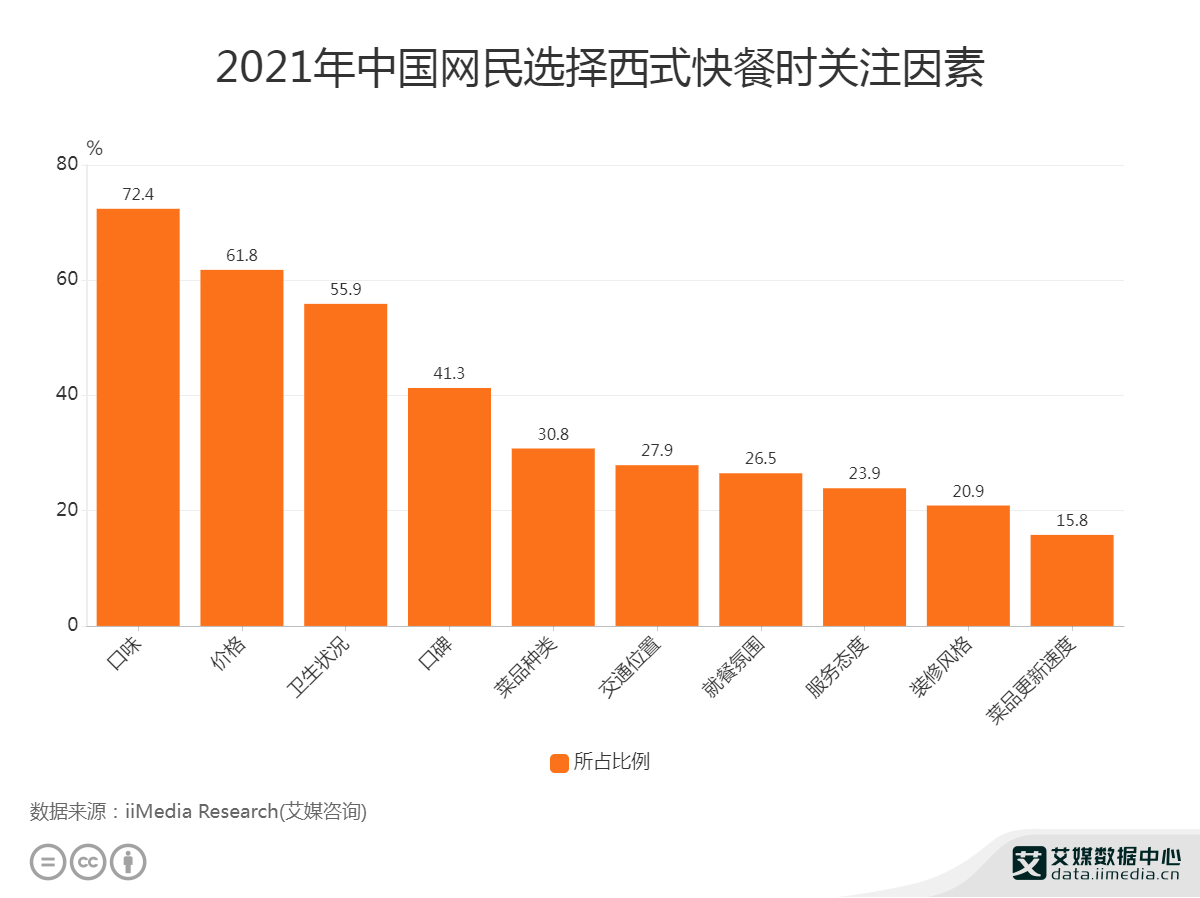

根据iiMedia Research(艾媒咨询)的调查,2021年,超过七成中国网民选择西式快餐时首要的关注因素是口味,这说明“吃得下、吃得香”才是中国民众在选择西式快餐时最关心的问题,其次才是价格与卫生状况。

无独有偶,同是知名快餐品牌的汉堡王近日也推出了颇令人匪夷所思的干脆面汉堡,把众多人的童年记忆“小浣熊干脆面”夹在了汉堡里。而另一家老牌快餐连锁店肯德基(需求面积:240-300平方米),则更早更彻底地把“中国特色”融入到了菜单中。无论是即食的双皮奶和川香鸡架,还是非即食的花胶鸡汤、螺蛳粉和热干面,无处不体现出对中国顾客口味的照顾。三大西方连锁餐饮品牌推陈出新,究其原因,还是想要抓住中国消费者的胃口和好奇心,抢夺中国餐饮市场和流量红利。

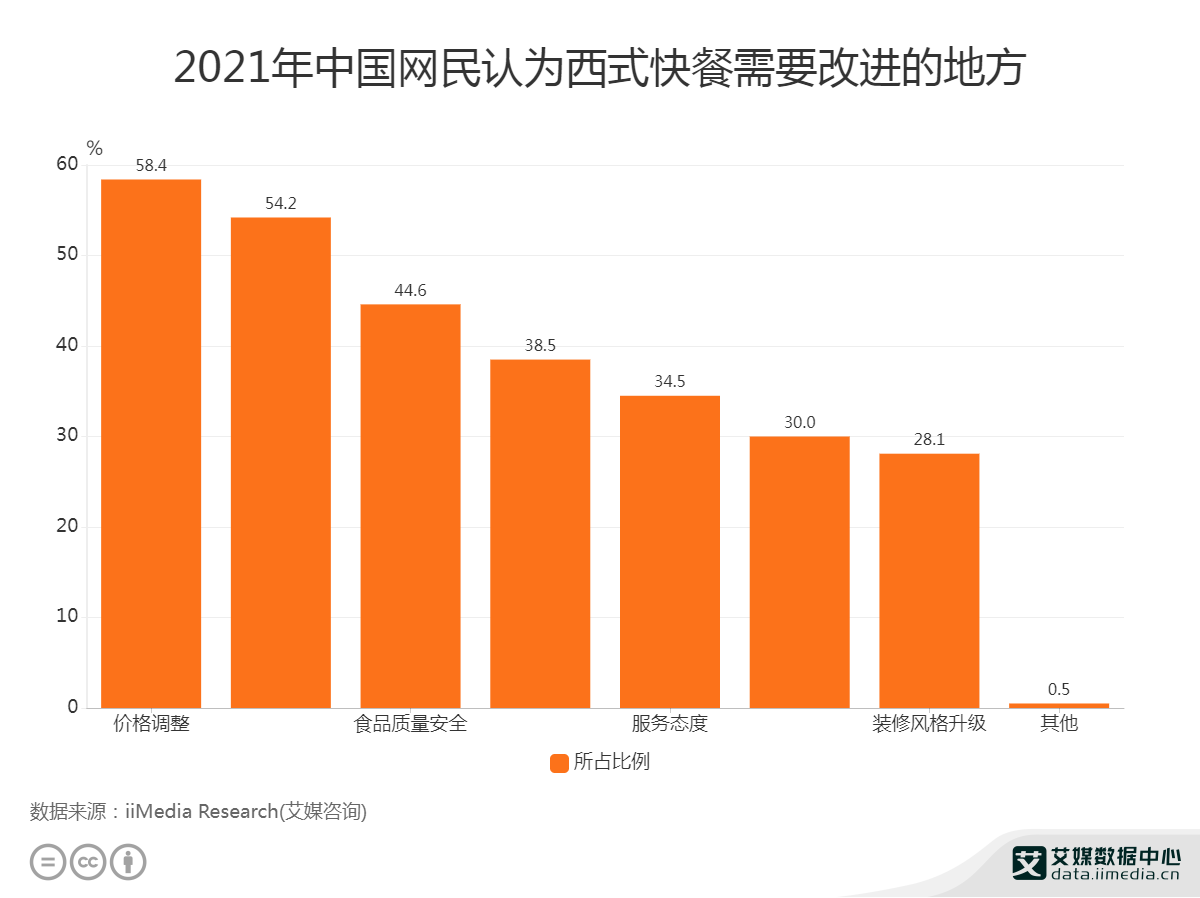

外来快餐品牌早已过了单纯用西餐来吸引眼球的阶段,当下它们更想要利用“西式知名品牌品牌+中式独特口味”的噱头,来迎合中国消费者的口味。iiMedia Research(艾媒咨询)的数据显示,30%的中国网民希望西式快餐店的菜品种类加快更新,过半数的人则希望西式快餐店可以多多改进餐品口味。

对于像肯德基、麦当劳这类的企业,品牌知名度是它们的优势,但在知名度相差无几,或者知名度较低的品牌想要追赶知名度较高的品牌的情况下,主动与当地菜式融合碰撞,是一个突围而出的方法。众所周知,中国地域辽阔,东西南北,饮食习惯和口味大不相同,但随着社会变迁,加之中国人热爱美食的天性,北方风味在南方也大受欢迎,南方菜系在北方也渐渐推广开来。由此可见,麦当劳在中国推出有陕西特色的油泼辣子圣代以及有新疆特色的大盘鸡汉堡,也在一定程度上考虑了中国消费者的饮食习惯。

另一方面,在食物中融入中国特色口味,还能起到“引流”的作用。一般来说,香菜在中国居民的饮食中更常被用作调味的配料,如今被用到西式快餐的甜品中,是一种全新的尝试,给消费者带来视觉与味觉上的冲击。消费者为了尝试新产品前往餐厅的同时也难免会“顺便”购买其它日常产品,因此,从微博热搜、朋友圈晒图来看,无论香菜新地本身是否好吃,麦当劳此举都成功吸引了大众眼球,抓住了消费者的好奇心,聚集了流量。

最近,受疫情不稳定的趋势导致的出行限制或出行意愿降低的影响,速食、自热食品、方便食品、罐头食品等保质期长的食品销量大涨。随着人们消费水平的提升,居民在食品上的消费支出也在稳定增长。

艾媒咨询分析师认为,中国居民的人均食品烟酒消费支出会继续连年增长,食品行业将继续拥有较大发展空间。

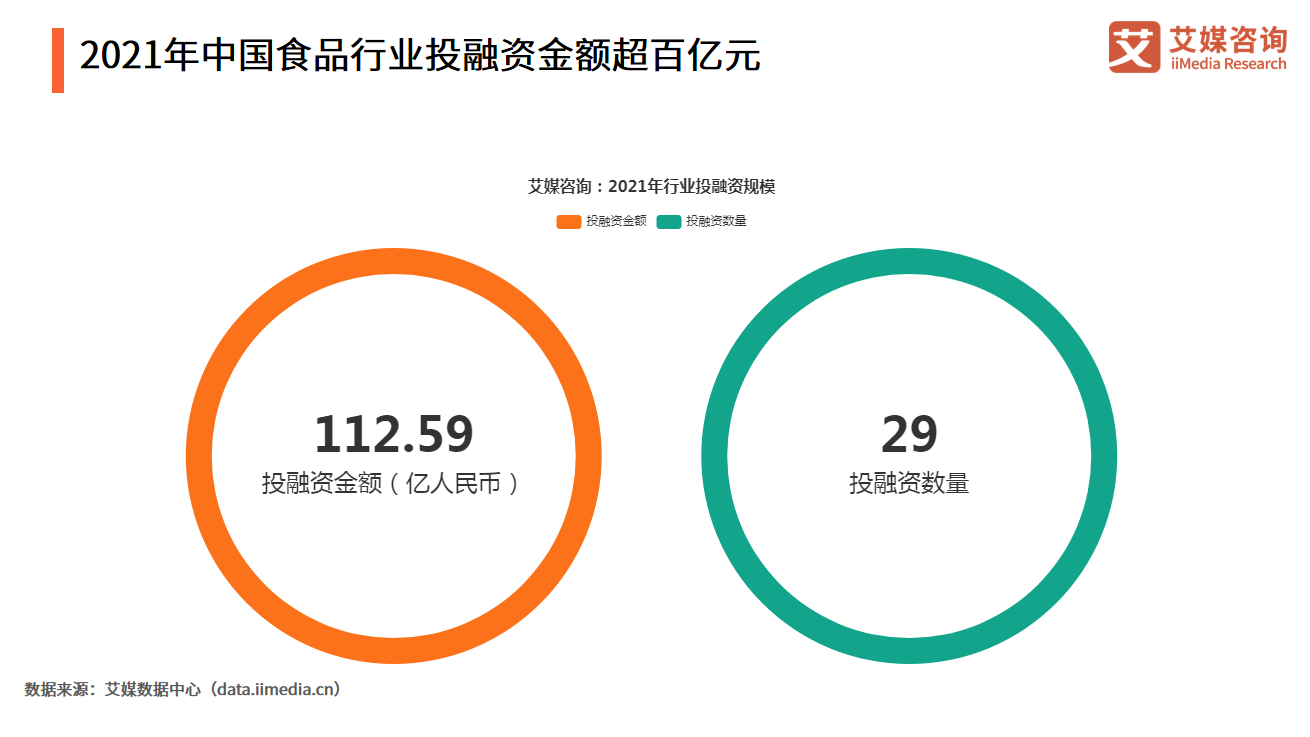

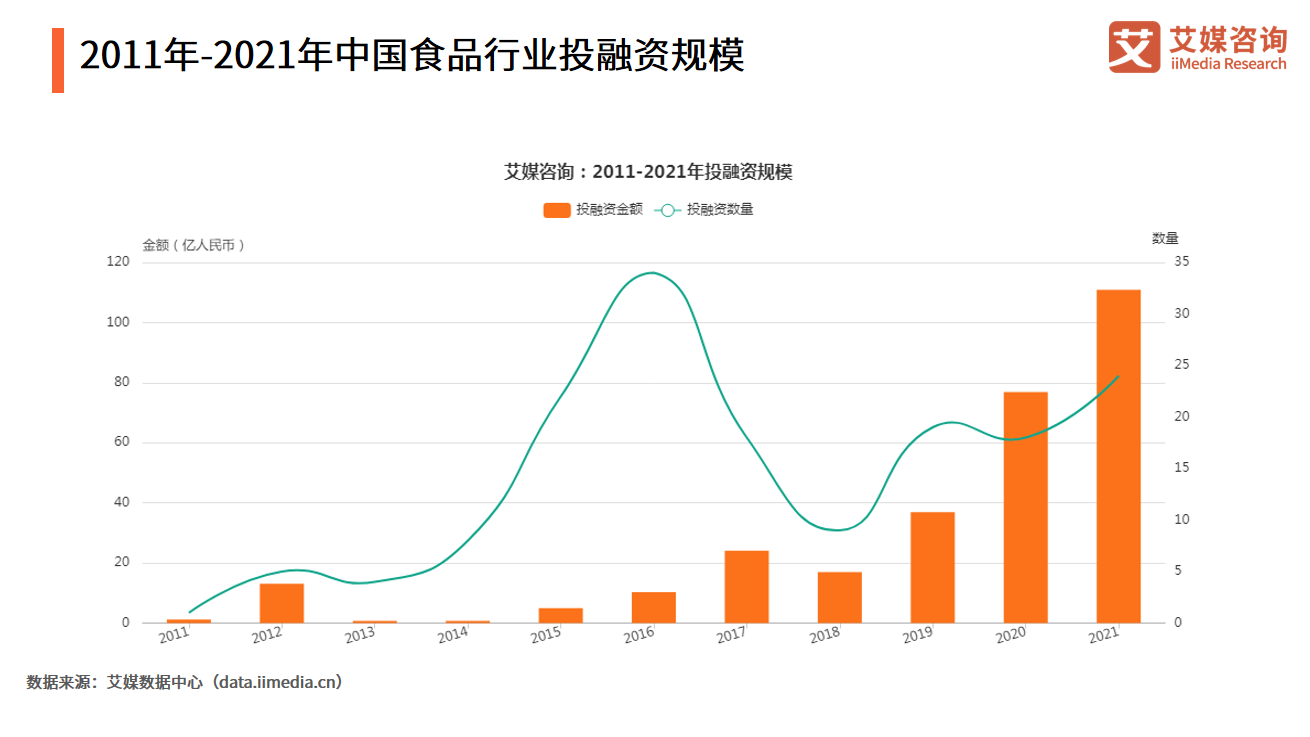

中国食品行业投融资规模连年攀升

近些年来,我国的食品加工行业在积极适应变化,在国家政策扩大内需等政策支持下,逐步走向规模化、国际化、产业链一体化。高速发展的线上平台成为食品行业发展速度最快的分销渠道,未来食品电商零售与线下零售结合将会继续助力食品行业的快速发展。

中国食品行业在未来转型升级后,依靠中国的广大消费者,将有巨大发展潜力,投融资规模将会继续逐年扩大。

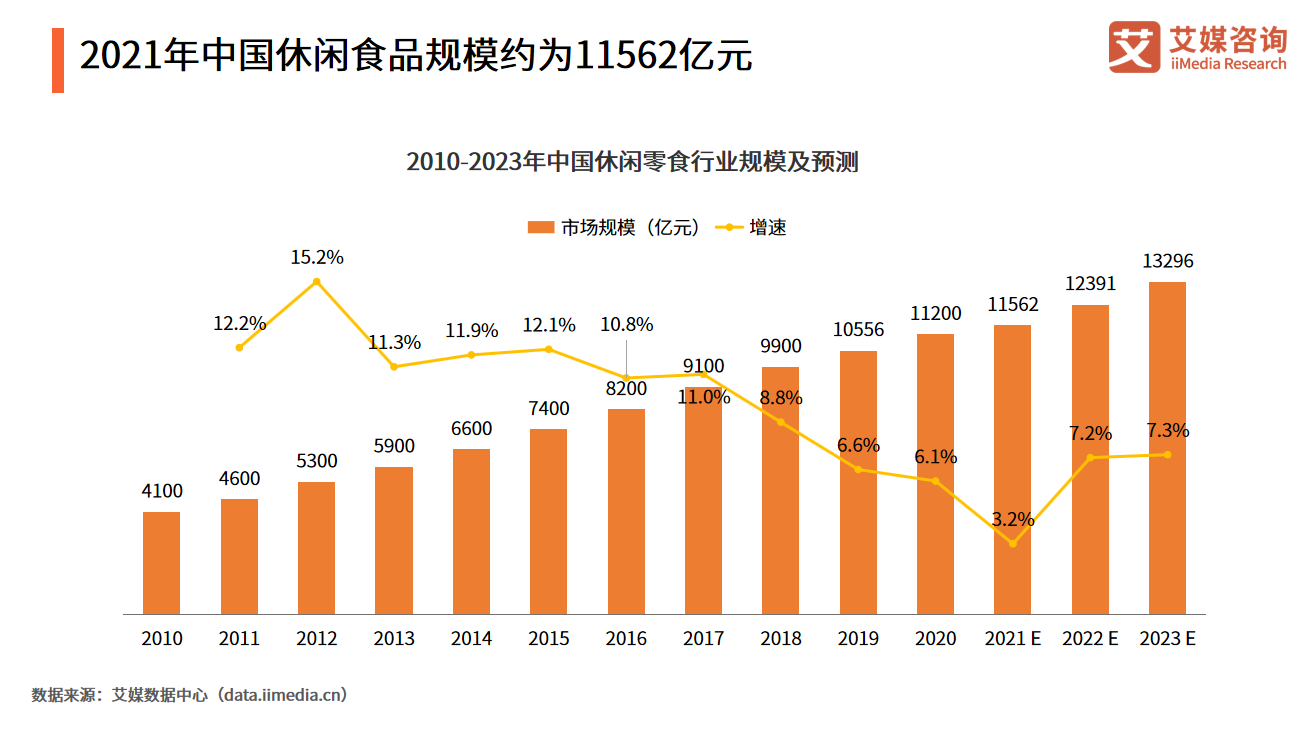

中国休闲食品规模逐年上升

随着中国消费者对于生活品质的更高追求,休闲食品行业规模逐年稳定增长。艾媒咨询分析师认为,未来中国休闲食品行业规模增速将会维持在比较高的水平。

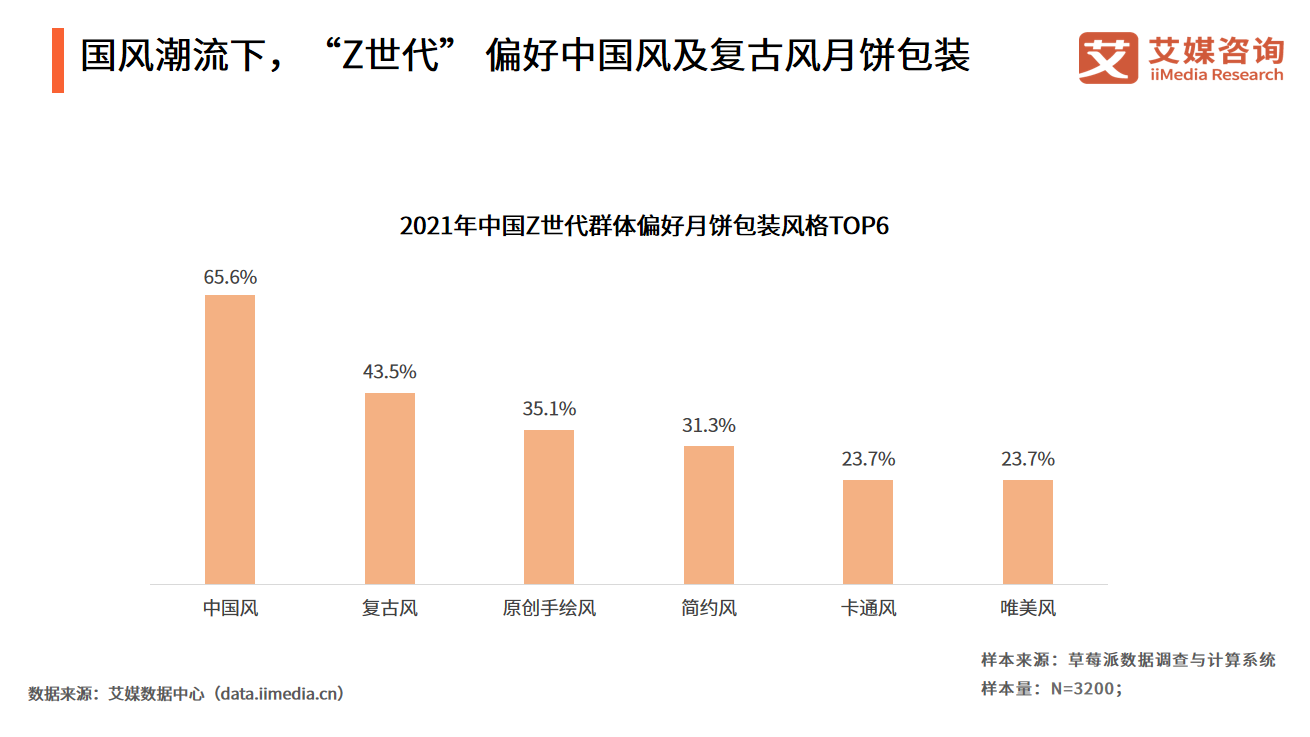

国潮风兴起推动地方特色食品发展

近些年来,食品加工行业一直尝试将自家产品打造成特色化、差异化的品牌。“国风潮流”通过历史厚重感和潮流时尚的巧妙结合,赢得了国人尤其年轻人的追捧,中国风、复古风设计产品频频成为爆品。

“国潮风”的兴起也使得更多地方特色食品名气提升,获得广泛传播的机会,加快了其发展的脚步。

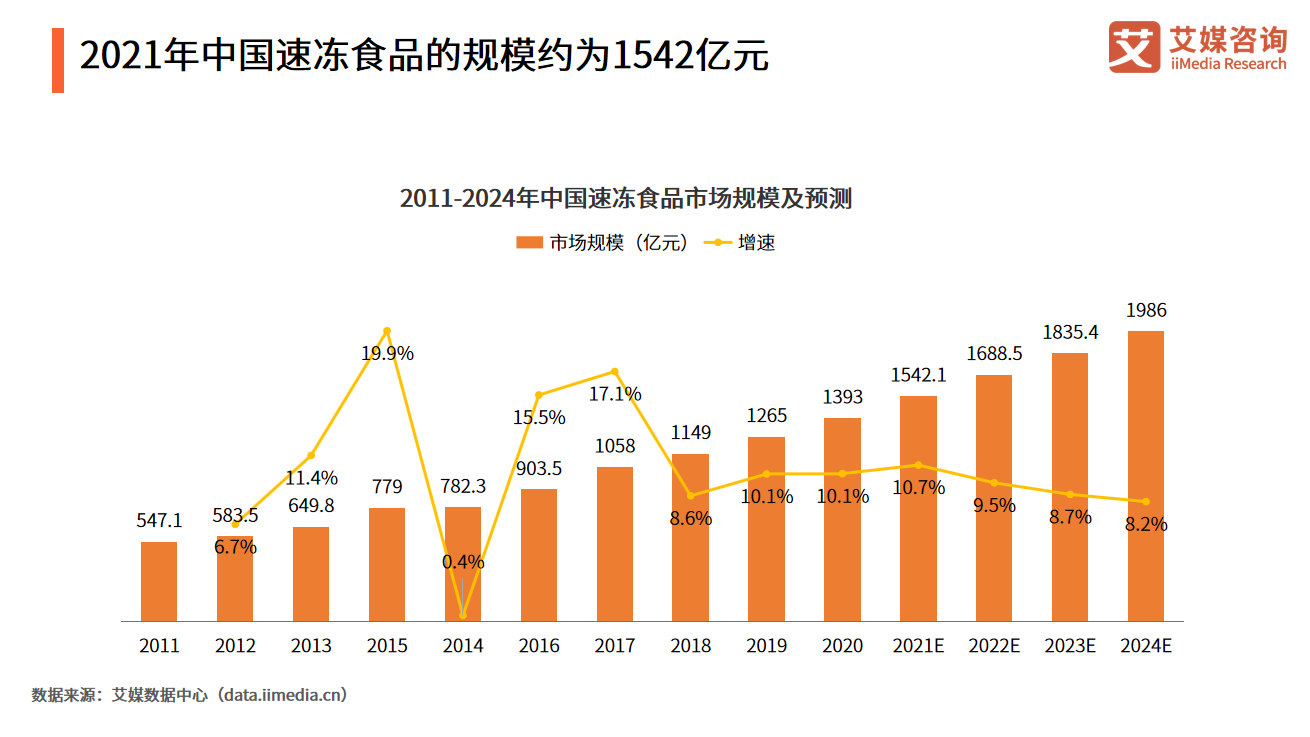

速冻食品产业规模巨大,市场渗透率达90%

在更高生活节奏的今天,速冻食品以其能快速烹饪的优势获得了消费者的认可,超过九成受访消费者都买过速冻食品。速冻食品的发展规模也在逐年增长,增速平稳。

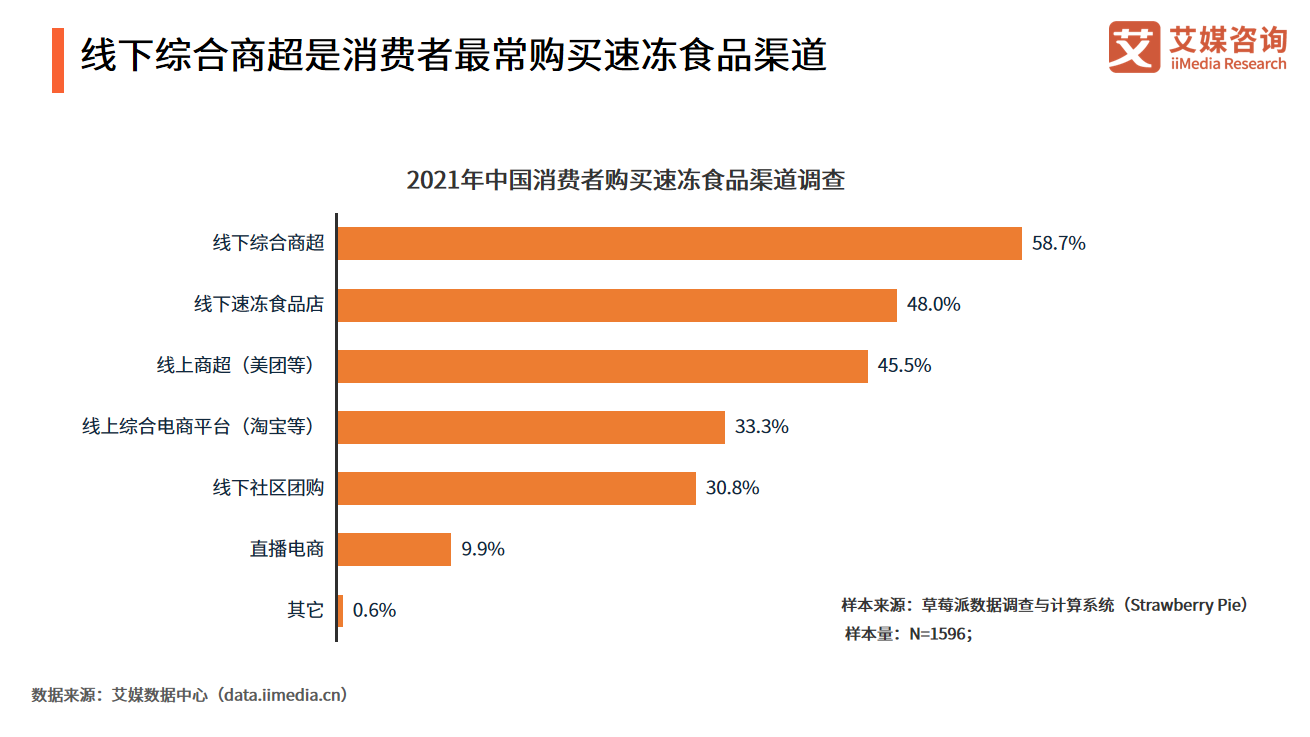

由于速冻食品储存条件的特殊性,消费者购买渠道受到一定制约,艾媒咨询调查发现线下综合商超是消费者最常购买速冻食品渠道,未来线下商超冰柜的增长或许将持续助力速冻产品销量增长。

食品加工行业将继续拥有较大发展空间,其作为中国工业的重要一环亟需继续扩大规模,转型升级走向国际化,中国特色传统美食和中国文化可助力中国食品行业打造出独特品牌。

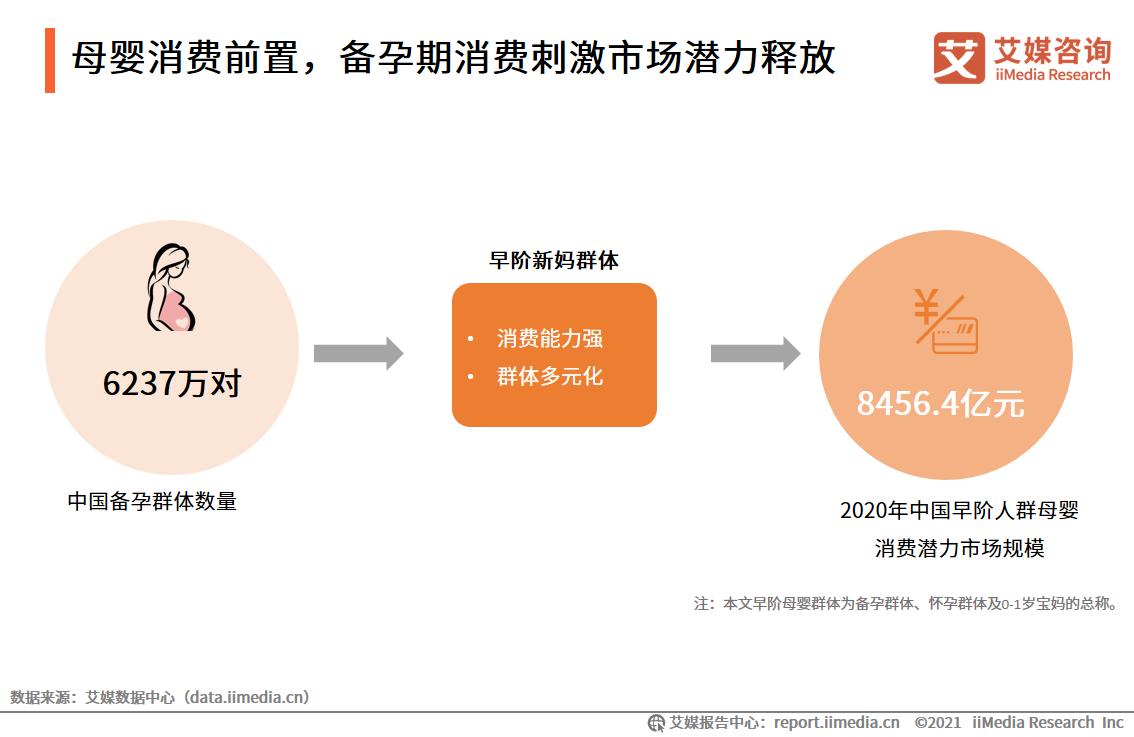

iiMedia Research(艾媒咨询)数据显示,2021年中国母婴市场规模将超过48000亿元,预计2024年将超过76000亿元。随着母婴群体消费意识逐渐前置,早阶母婴消费市场潜力不断被开发,并且母婴商品的选购差异化逐渐凸显,母婴产品分阶段购买成为新消费趋势。

母婴消费前置,备孕期消费刺激市场潜力释放

iiMedia Research(艾媒咨询)数据显示,目前中国备孕群体数量达到6237万对,随着早阶新妈群体的收入水平提升和消费能力提高,该群体的消费意识逐渐前置。此外,早阶母婴群体呈现多元化特点,高学历妈妈、职场妈妈规模不断壮大。在三孩、双减、“房住不炒”的政策利好下,中国早阶人群母婴消费潜力市场规模的成长迅速,2021年中国早阶人群母婴消费潜力市场规模达到10071.6亿元。

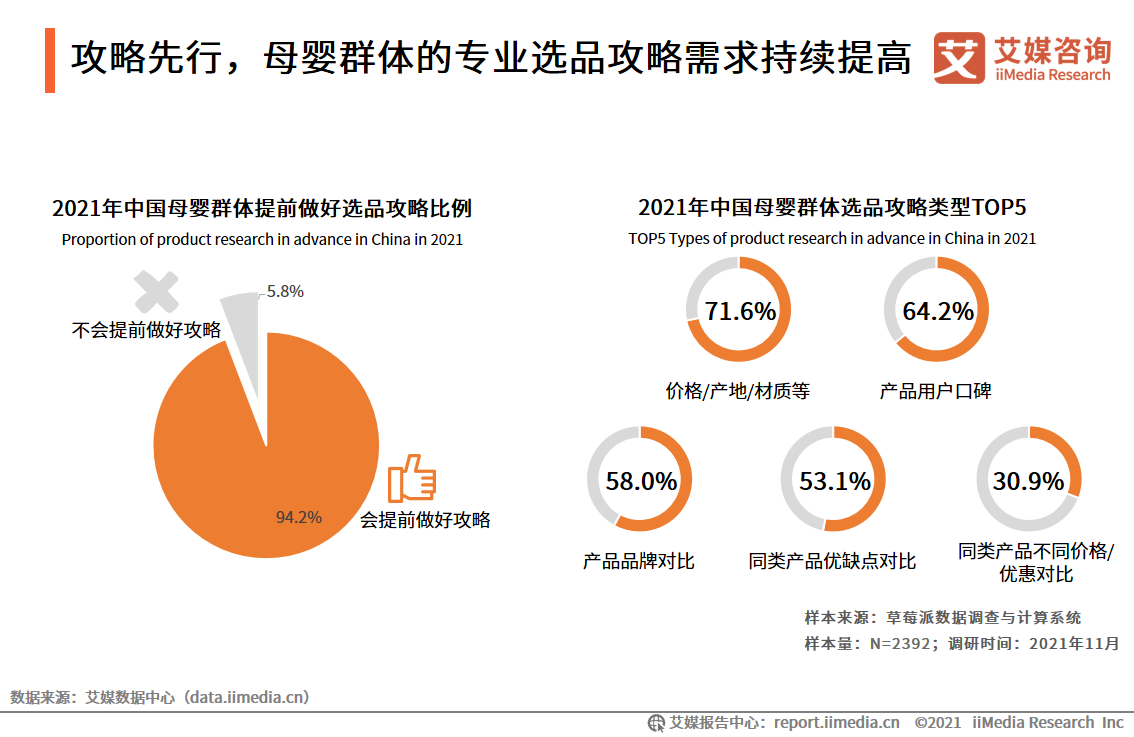

攻略先行,母婴群体的专业选品攻略需求持续提高

iiMedia Research(艾媒咨询)数据显示,超过九成(94.2%)的受访母婴群体会提前做好选品攻略;受访的母婴群体主要做产品的价格、产地、材质等基本属性的攻略,占比71.6%。艾媒咨询分析师认为,随着母婴消费的不断升级,母婴产品类型以及相关原料不断丰富,同时也衍生了产品过剩问题,因此选择哪些产品、如何选品成为当前母婴群体的一大难题。

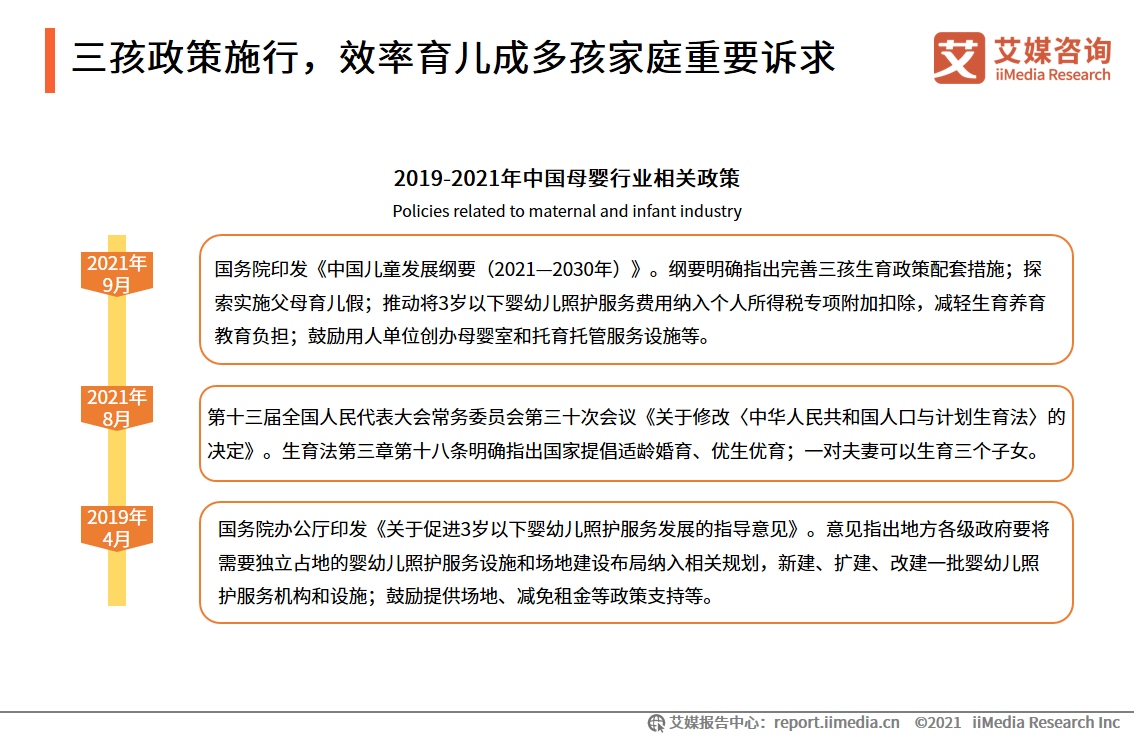

三孩政策施行,效率育儿成多孩家庭重要诉求

为缓解社会结构老龄化趋势,国家通过法律修订方式正式提出全面开放三孩政策,鼓励已婚夫妇多生育,这能够促进中国母婴行业发展。三孩政策落实后,多孩家庭数量有望增加,而多孩家庭的父母育儿精力分流,效率育儿的重要性突显。

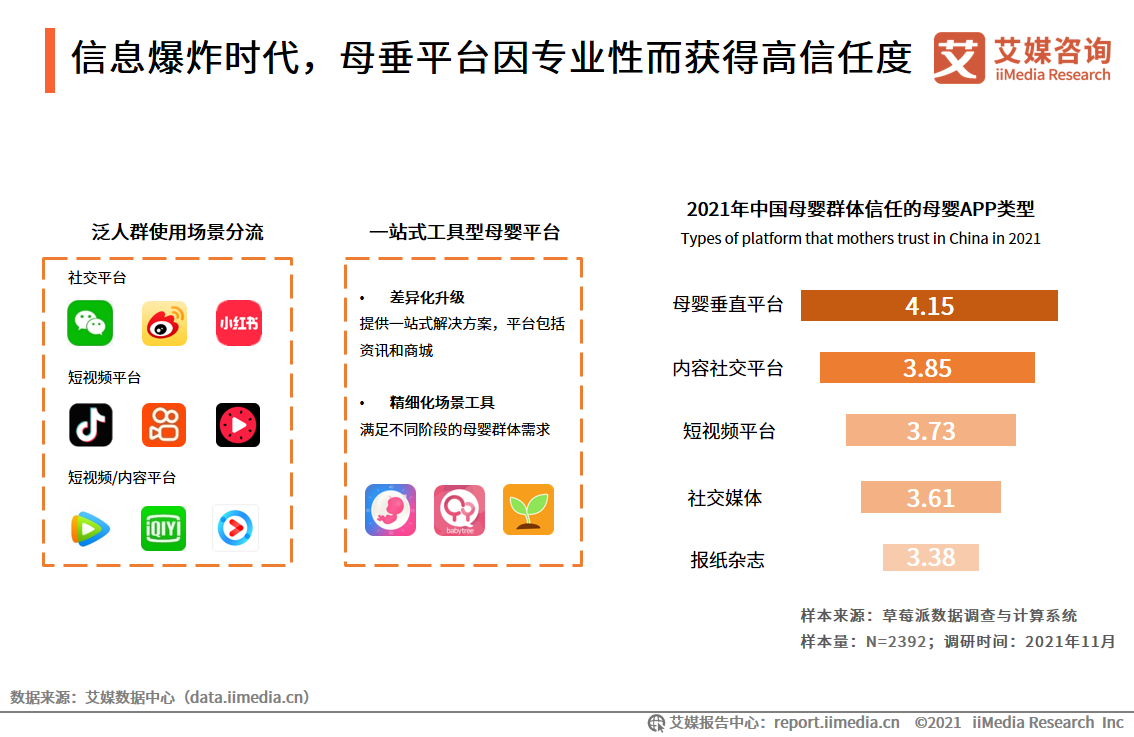

信息爆炸时代,母垂平台因专业性而获得高信任度

母婴平台从最初的“社区+知识”发展模式演变成集资讯和商城于一体的一站式工具型综合平台,凭借母婴信息的多元化、专业化及集中化,母婴垂直平台获得的信任度较高,成为母婴群体孕育期必不可少的工具。

目前母婴行业市场中,超过千万月活人数的母婴垂直APP分别是妈妈网孕育和宝宝树孕育,其中妈妈网的平均月活人数接近2000万,处于行业领先地位。因此,越来越多的母婴群体倾向于在母婴平台上获取更多的育儿知识。

为进一步激发佛山文化和旅游消费潜力,增强消费动能,提振消费信心,佛山市文化广电旅游体育局联合银联商务佛山分公司开展“文旅有礼春暖花开”佛山市新春文旅消费季活动,将发放500万元文旅消费券。

据介绍,本次活动将在佛山市文化广电旅游体育局、佛山发布、银联商务广东分公司微信公众号同步开展。

活动计划发放500万元文旅消费券,市民和游客在领到消费券之后,可以在佛山市文旅消费商家联盟成员消费结算时直接抵扣。

抢券时间:

· 第一轮2022年2月25日上午10时;

· 第二轮2022年3月7日上午10时;

· 第三轮2022年3月17日上午10时。

抢券时间内市民、游客关注并登录开展活动的相关微信公众号,按指引进行抢券。

市民、游客在抢券页面支付一元可抢购一个优惠券盲盒,点击开启盲盒可随机获取一张10元、30元、50元、100元的消费券。

从2022年2月25日-3月26日,成功领券起券码有效期10天,逾期不使用将被收回。市民、游客在每个发券时间批次仅限于抢购一张消费券。

优惠规则为消费满30元立减10元、消费满90元立减30元、消费满150元立减50元、消费满320元立减100元。每单仅可使用一张消费券,不能叠加使用。

本次发放的文旅消费券,佛山市文广旅体局征集了来自佛山五区的文旅商家,涵盖景区、餐饮、酒店民宿、旅行社、书店、网吧、电影院和歌舞娱乐场所等。

· 西樵山风景名胜区:位于佛山南海区,是广东四大名山之一,集国家级风景名胜区、国家AAAAA级旅游景区、国家森林公园、国家地质公园等殊荣于一身。

· 长鹿旅游休博园:位于佛山顺德区,国家AAAAA级旅游景区,集吃、住、玩、赏、娱、购于一体,由广东长鹿集团于2000年投资兴建,占地40万平方米。

· 佛山市祖庙博物馆:佛山祖庙始建于北宋元丰年间(1078-1085),因其“历岁久远”,且为“诸庙之首”而得名。祖庙供奉北帝,由此被视为圣域,祖庙的三雕二塑和岭南建筑,成就了它“岭南圣域”和“东方民间艺术之宫”的美誉。

· 旺阁渔村:由广东省“粤菜师傅”星级名厨吴荣开创办,是“佛山市乡村旅游粤菜美食示范点”上榜单位之一,已在佛山开出多家分店。

· 恒安瑞士大酒店:位于佛山市禅城区中心地段,拥有全城夜景观赏区,更有中餐厅、意大利餐厅和瑞士咖啡厅等多个餐厅,酒店旁边还有祖庙、岭南天地等打卡点。

· 城外简居客栈:位于顺德区逢简水乡,该民宿还设有图书馆,包含文学类、休闲阅读类、旅行类图书。

· 先行图书:先后搬迁四次,再到禅城区、南海区千灯湖环宇城两家分店的开张,成为佛山具有温度的文化名片。

· 尚书阁:位于禅城区湖景路,为一家社区书店,以书店·简餐·创意集市的结合体打造新型的书店运营模式,店内藏书超过40000册。

?

?

信息来源:佛山发布、佛山市文化广电旅游体育局